这款股票投资计算器能做什么

这款计算器可以预估:当你先投入一笔本金,再坚持每月追加投入时,股票投资会随时间如何增长。它把初始本金的复利增值与每月定投结合起来,最终为你算出账户余额、你实际投入的本金总额,以及其中有多少属于纯投资收益。它还会生成逐年的明细,让你清晰看到账户余额在整个投资周期内一路攀升的过程。计算器中的货币符号($)和百分比都是通用的,因此无论你身处哪个国家,都可以把它换算成人民币(¥)等本币来使用,逻辑完全相同。

你需要填写的参数

- 初始投资($):第一天就一次性投入的本金。

- 每月定投($):每月月末追加投入的金额。

- 年化收益率(%):你预期的平均年收益率,计算器会将其除以 12 换算成月收益率。

- 投资年限(年):你打算持有投资的时间,乘以 12 即为复利计算的总月数。

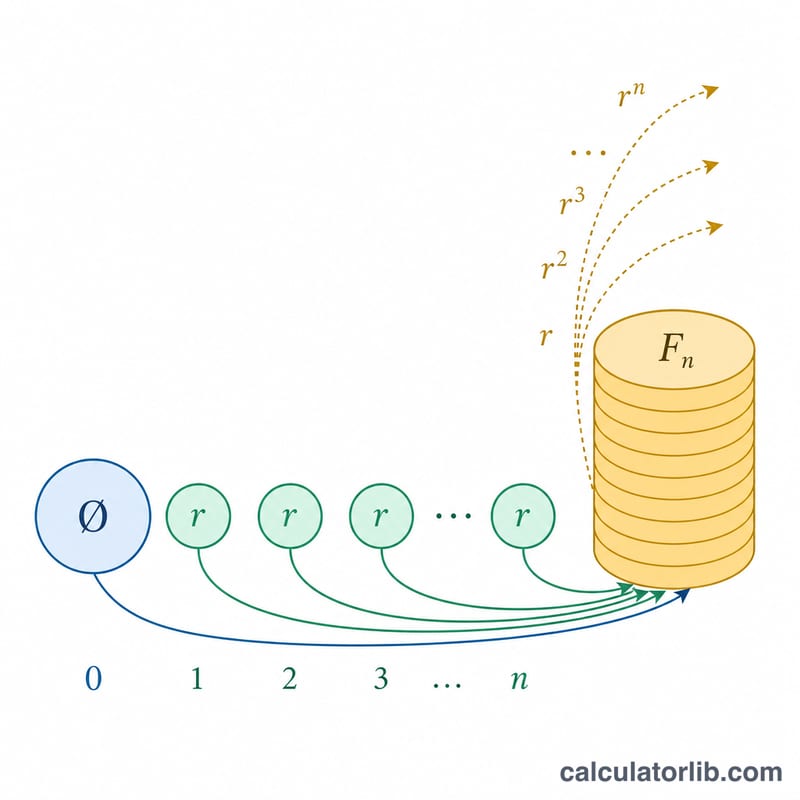

计算公式详解

计算器首先把年化收益率换算成月收益率:月收益率 = 年化收益率 / 12 / 100,并算出总月数 = 年限 × 12。

$$FV = P\,(1+r)^{n} + \sum_{i=0}^{n-1} C\,(1+r)^{\,n-i}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Initial Investment} \\ C &= \text{Monthly Contribution} \\ r &= \dfrac{\text{Annual Return (\%)}}{1200} \\ n &= 12 \times \text{Years} \end{aligned} \right.$$你的初始本金会按完整期限进行复利增值:初始本金 \times (1 + 月收益率)^月数。随后,每一笔月度定投都会按其到期前剩余的月数单独复利,再累加进总额。投入本金总额就是初始本金加上所有月度投入之和,而总收益则等于最终余额减去这些投入本金。

$$\text{Contributions} = \text{Initial Investment} + \text{Monthly Contribution} \times 12 \times \text{Years}$$ $$\text{Earnings} = FV - \text{Total Contributions}$$Advertisement

实例演算

假设你以 $5,000 起步,每月追加 $200,预期年化收益率为 8%,持续投资 10 年。

- 月收益率 = \(8 / 12 / 100 = 0.006667\);总月数 = \(120\)。

- 投入本金总额 = \(5{,}000 + (200 \times 120) = \$29{,}000\)。

- 复利增值后,最终余额约为 $48,000。

- 总收益约为 $19,000——这是在你投入本金之上额外赚到的部分。

常见问题

每月定投也会计入复利吗?会的。每一笔定投都会在到期前的剩余月份里持续增值,因此越早投入的资金增长得越多,越晚投入的则越少。

8% 的收益率有保证吗?没有。股票收益逐年波动,甚至可能为负。计算器为了便于规划,假设了一个稳定的平均收益率,因此结果应当被视为估算值,而非承诺。

计算结果考虑了税费吗?没有。这里的数字都是税前毛额。你可以适当调低假设的年化收益率,以大致体现基金管理费的影响;同时也要记住,投资收益是否征税取决于你所在国家或地区的规定(例如中国境内的相关税收政策可能与此不同)。