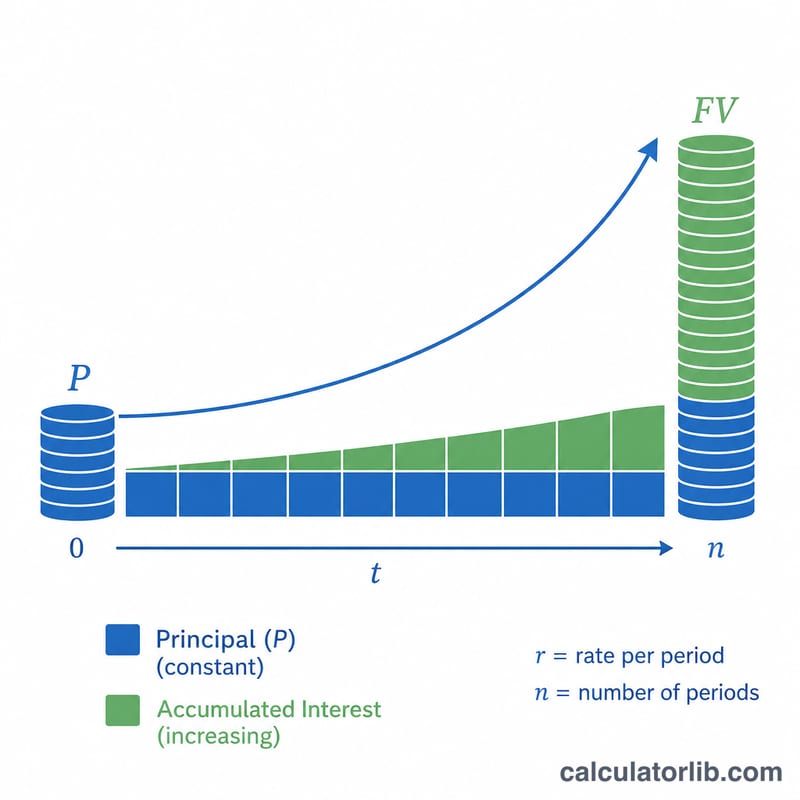

什么是一次性投资计算器?

一次性投资计算器(Lumpsum 计算器)用来估算一笔单次投入的资金,在给定预期年化收益率和复利频率的情况下,经过若干年后能增长到多少。与定投(SIP,即分期、按月持续投入)不同,一次性投资是把全部本金一次性投入,之后任由其复利滚动增长。这类工具在印度等地的基金投资场景中非常常见,国内读者可将其理解为「单笔申购后长期持有」的收益测算。

如何使用

依次填入:今天投入的本金金额、预期的年化收益率、计划持有的年数,以及收益的复利频率(按年、按季、按月等)。计算器会给出预计的未来价值,以及在本金之外多赚取的总收益。

计算公式详解

本工具采用标准的复利公式:

$$\text{FV} = \text{P} \times \left(1 + \frac{r}{n}\right)^{n \times t}$$其中 \(P\) 为本金,\(r\) 为以小数表示的年化收益率,\(n\) 为每年的复利计息次数,\(t\) 为投资年数。在名义利率相同的情况下,复利越频繁(\(n\) 越大),最终的未来价值会略高一些。

Advertisement

实例演算

假设投入 ₹50,000(印度卢比),年化收益率 10%,按月复利,持有 5 年。此时 \(P = 50000\),\(r = 0.10\),\(n = 12\),\(t = 5\)。则

$$\text{FV} = 50000 \times \left(1 + \frac{0.10}{12}\right)^{60} = 50000 \times (1.008333\ldots)^{60} \approx ₹82{,}265.45$$总收益约为 ₹32,265.45。(这里以印度卢比 ₹ 为例,换成人民币或其他货币,计算逻辑完全一致。)

常见问题

复利频率真的有影响吗?有影响。在名义利率相同时,按月复利的结果会比按年复利略高,因为利息被更频繁地计入本金继续生息。

计算结果有保证吗?没有。这只是基于固定假设收益率的预测,实际市场回报每年都会波动,结果仅供参考。

应该填多少收益率?建议参考你所投资产类别长期、合理的预期年化收益,而不要拿某一年特别亮眼的业绩来套算。