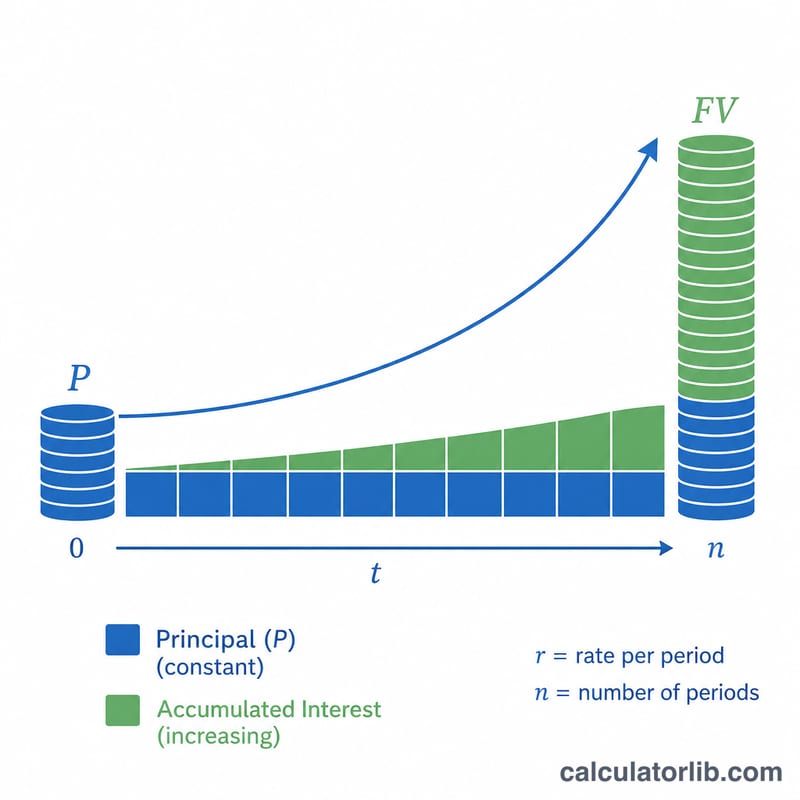

ما هي حاسبة الاستثمار بالمبلغ المقطوع؟

حاسبة الاستثمار بالمبلغ المقطوع تقدّر لك مقدار نمو استثمار واحد تضعه دفعة واحدة على مدى فترة تختارها، بناءً على عائد سنوي متوقع ووتيرة تركيب للفائدة. وعلى عكس الاستثمار الدوري (حيث تستثمر مبالغ على فترات منتظمة)، يُوضع المبلغ المقطوع كاملاً مرة واحدة ويُترك ليتراكم بفعل الفائدة المركبة.

كيفية استخدامها

أدخل المبلغ الذي تستثمره اليوم، ومعدل العائد السنوي المتوقع، وعدد السنوات التي تنوي البقاء فيها مستثمراً، ومدى تكرار تركيب العوائد (سنوياً، ربع سنوي، شهرياً، وهكذا). تعرض لك الحاسبة القيمة المستقبلية المتوقعة إضافة إلى إجمالي الأرباح التي حققتها فوق مبلغك المستثمر.

شرح المعادلة

تعتمد الأداة على معادلة الفائدة المركبة المعيارية: $$\text{FV} = \text{Principal} \times \left(1 + \frac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \times \text{Years}}$$، حيث ق هو رأس المال، وع هو المعدل السنوي ككسر عشري، ون هو عدد فترات التركيب في السنة، وس هو عدد السنوات. وكلما زاد تكرار التركيب (قيمة \(\text{n}\) أكبر) ارتفعت القيمة المستقبلية ارتفاعاً طفيفاً لنفس المعدل الاسمي.

مثال تطبيقي

لنفترض استثمار 50,000 روبية هندية بعائد 10% سنوياً، يُركَّب شهرياً، لمدة 5 سنوات. هنا ق = 50000، وع = 0.10، ون = 12، وس = 5. إذاً القيمة المستقبلية $$= 50000 \times \left(1 + \frac{0.10}{12}\right)^{60} = 50000 \times (1.008333\ldots)^{60} \approx 82{,}265.45$$ روبية. ويكون إجمالي العوائد ≈ 32,265.45 روبية. (ملاحظة: المثال بالروبية الهندية لأغراض التوضيح فقط، وتعمل الحاسبة مع أي عملة.)

الأسئلة الشائعة

هل تؤثر وتيرة التركيب في النتيجة؟ نعم — فبنفس المعدل الاسمي، يحقق التركيب الشهري عائداً أكبر قليلاً من التركيب السنوي، لأن الفائدة تُضاف بمعدل أكثر تكراراً.

هل النتيجة مضمونة؟ لا. إنها مجرد توقّع مبني على افتراض عائد ثابت، بينما تتغيّر عوائد السوق الفعلية من سنة إلى أخرى.

أي معدل ينبغي أن أستخدمه؟ استخدم عائداً متوقعاً واقعياً على المدى الطويل لفئة أصولك، بدلاً من أداء سنة واحدة جيدة بشكل استثنائي.