ما هي حاسبة القسط الشهري للقرض الشخصي (EMI)؟

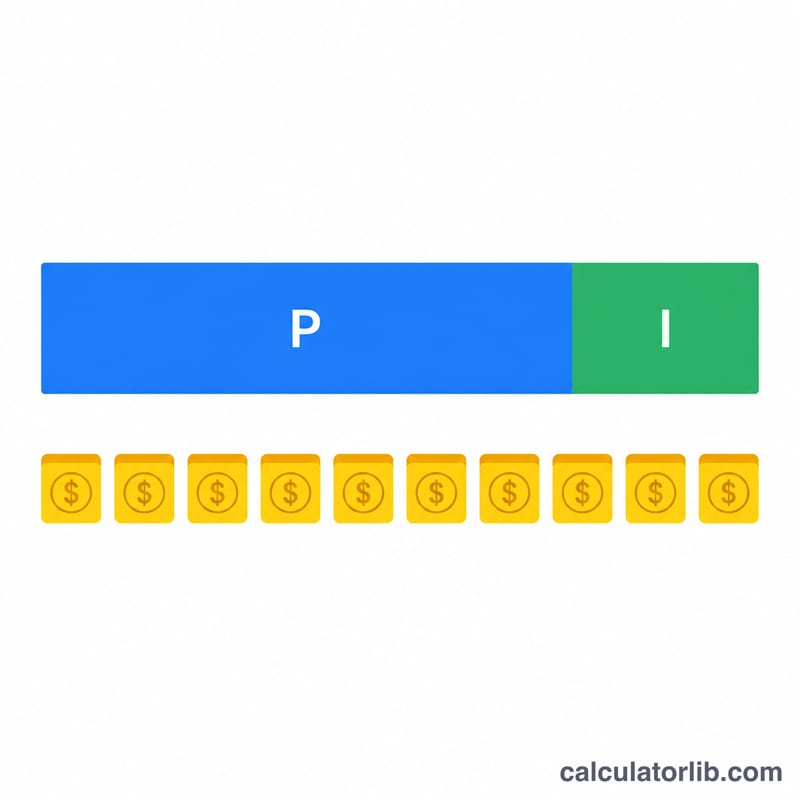

مصطلح EMI اختصار لعبارة «القسط الشهري المتساوي»، وهو المبلغ الثابت الذي تسدده للجهة المُقرِضة كل شهر حتى يُسدَّد القرض بالكامل. يتضمن كل قسط جزءًا من الفائدة وجزءًا من أصل المبلغ. تحسب هذه الأداة على الفور قيمة قسطك الشهري، وإجمالي الفوائد التي ستدفعها، وإجمالي المبلغ المسدد طوال مدة القرض، مما يساعدك على المقارنة بين العروض وتخطيط ميزانيتك قبل أن تقترض.

كيفية الاستخدام

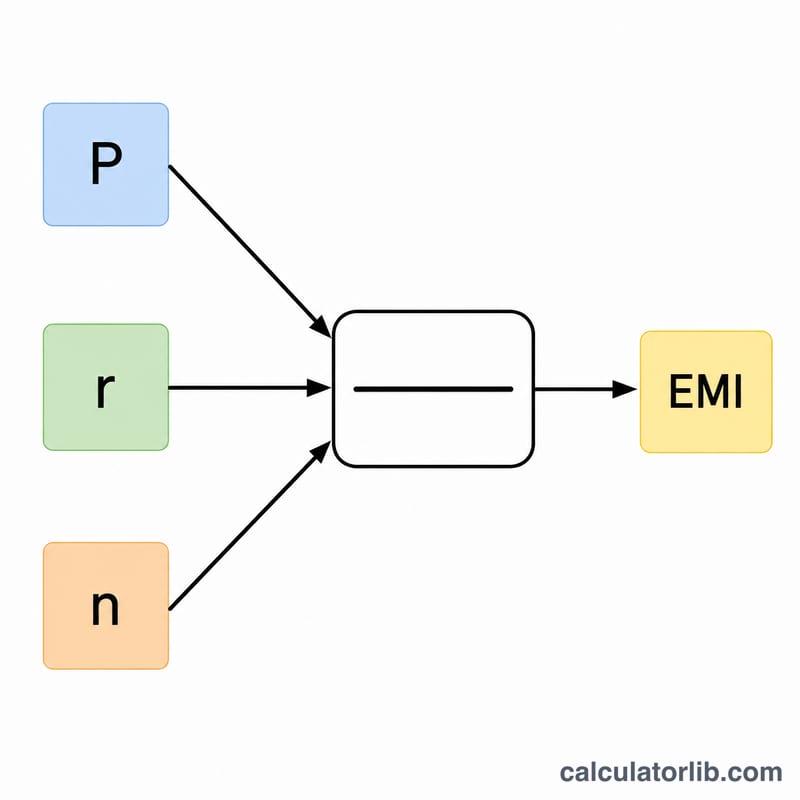

أدخِل ثلاث قيم: مبلغ القرض (أصل المبلغ)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالأشهر. تحوِّل الحاسبة النسبة السنوية إلى نسبة شهرية، ثم تطبّق معادلة الإطفاء القياسية لتعرض لك القسط الشهري مع توزيع تفصيلي بين الفائدة وأصل المبلغ.

شرح المعادلة

معادلة القسط الشهري هي $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ حيث P هو أصل المبلغ، وr هو معدل الفائدة الشهري (\(\text{النسبة السنوية} \div 12 \div 100\))، وn هو عدد الأقساط الشهرية. وإذا كانت نسبة الفائدة صفرًا، يكون القسط ببساطة هو أصل المبلغ مقسومًا على عدد الأشهر: $$\text{EMI} = \frac{\text{مبلغ القرض}}{\text{المدة (بالأشهر)}}$$

مثال عملي

لنفترض أنك اقترضت 100,000 بفائدة سنوية قدرها 12% لمدة 24 شهرًا. يكون المعدل الشهري \(r = 12 \div 12 \div 100 = 0.01\). ومن ثمّ \((1.01)^{24} \approx 1.26973\). $$\text{EMI} = 100000 \times 0.01 \times \frac{1.26973}{1.26973 - 1} \approx 4707.35$$ شهريًا. وخلال 24 شهرًا تسدد نحو 112,976.36، منها حوالي 12,976.36 فوائد.

الأسئلة الشائعة

هل تقلّل المدة الأطول من قيمة قسطي الشهري؟ نعم، فتوزيع السداد على عدد أكبر من الأشهر يخفّض كل قسط، لكنك ستدفع فوائد إجمالية أكبر.

هل نسبة الفائدة ثابتة؟ تفترض هذه الحاسبة نسبة فائدة ثابتة طوال المدة. أما القروض ذات الفائدة المتغيرة فستختلف نتائجها مع تغيّر النسبة.

هل تشمل النتيجة رسوم المعالجة؟ لا. تعكس النتيجة أصل المبلغ والفائدة فقط؛ أضِف أي رسوم لمرة واحدة بشكل منفصل عند المقارنة بين القروض.