Công Cụ Tính EMI Vay Tiêu Dùng Là Gì?

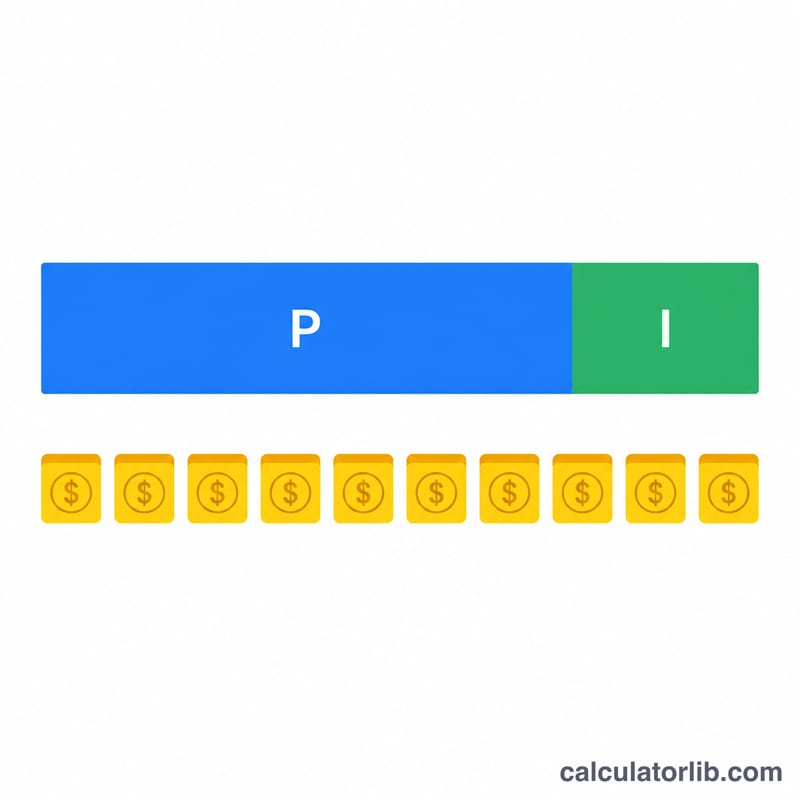

EMI là viết tắt của Equated Monthly Installment — khoản trả góp cố định hàng tháng mà bạn thanh toán cho bên cho vay cho đến khi tất toán khoản vay. Mỗi kỳ EMI bao gồm cả phần lãi lẫn một phần gốc. Công cụ này tính ngay khoản EMI hàng tháng, tổng số tiền lãi bạn phải trả và tổng số tiền hoàn trả trong suốt kỳ hạn vay, giúp bạn so sánh các gói vay và cân đối ngân sách trước khi quyết định vay.

Cách Sử Dụng

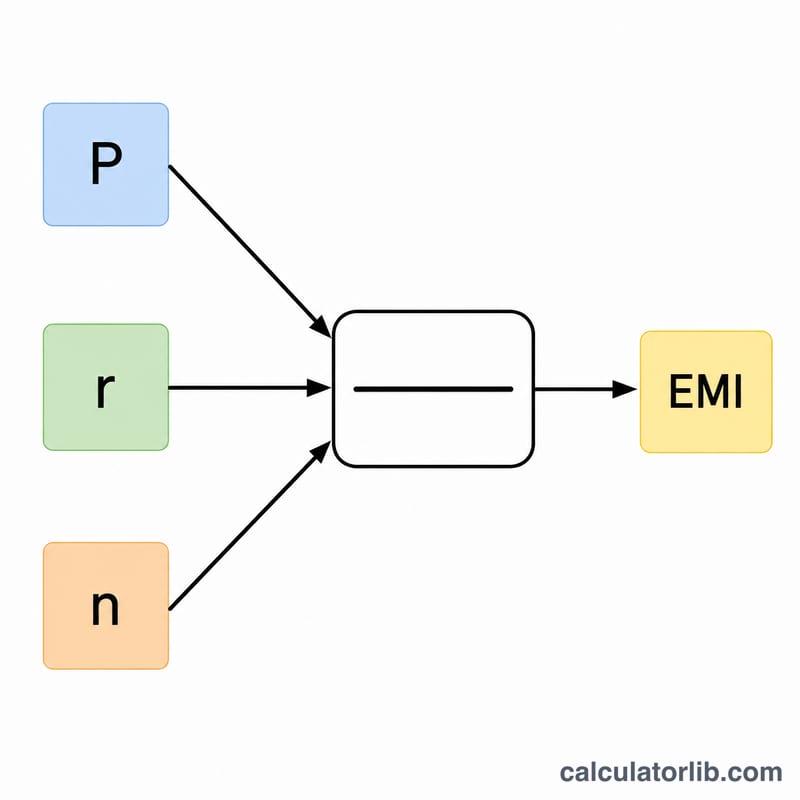

Bạn chỉ cần nhập ba thông số: số tiền vay (nợ gốc), lãi suất theo năm tính bằng phần trăm, và kỳ hạn vay tính bằng số tháng. Công cụ sẽ quy đổi lãi suất năm thành lãi suất tháng, áp dụng công thức trả góp khấu hao chuẩn, rồi trả về khoản EMI cùng với phần phân tích giữa lãi và gốc.

Giải Thích Công Thức

Công thức tính EMI là

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$trong đó P là nợ gốc, r là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và n là tổng số kỳ trả hàng tháng. Nếu lãi suất bằng 0, thì EMI đơn giản chỉ là nợ gốc chia cho số tháng:

$$\text{EMI} = \frac{\text{Loan Amount}}{\text{Tenure (months)}}$$

Ví Dụ Minh Họa

Giả sử bạn vay 100.000 với lãi suất 12%/năm trong 24 tháng. Lãi suất tháng \(r = 12 \div 12 \div 100 = 0{,}01\). Khi đó \((1{,}01)^{24} \approx 1{,}26973\).

$$\text{EMI} = 100.000 \times 0{,}01 \times \frac{1{,}26973}{1{,}26973 - 1} \approx 4.707{,}35$$mỗi tháng. Trong 24 tháng, bạn hoàn trả khoảng 112.976,36, trong đó phần lãi vào khoảng 12.976,36.

Câu Hỏi Thường Gặp

Kỳ hạn dài hơn có giúp giảm EMI không? Có. Việc kéo dài thời gian trả góp ra nhiều tháng hơn sẽ làm giảm số tiền mỗi kỳ EMI, nhưng tổng tiền lãi bạn phải trả lại tăng lên.

Lãi suất có cố định không? Công cụ này giả định lãi suất cố định trong suốt kỳ hạn vay. Các khoản vay lãi suất thả nổi sẽ khác đi khi lãi suất thay đổi.

Có tính cả phí xử lý hồ sơ không? Không. Kết quả chỉ phản ánh phần gốc và lãi; khi so sánh các gói vay, bạn cần cộng thêm các khoản phí một lần (như phí giải ngân, phí hồ sơ) một cách riêng biệt.