Công Cụ Tính EMI Vay Kinh Doanh Là Gì?

Công cụ tính EMI vay kinh doanh giúp bạn xác định khoản trả góp cố định hàng tháng (EMI — Equated Monthly Installment) cho một khoản vay phục vụ hoạt động doanh nghiệp. EMI gộp cả phần gốc lẫn phần lãi vào một con số duy nhất, ổn định mỗi tháng, nhờ đó bạn dễ dàng lập kế hoạch dòng tiền cho công ty trước khi đặt bút ký hợp đồng vay.

Cách Sử Dụng

Bạn chỉ cần nhập ba thông số: số tiền vay (phần gốc bạn vay), lãi suất năm tính theo phần trăm, và kỳ hạn vay tính theo năm. Công cụ sẽ lập tức cho ra khoản EMI hàng tháng, tổng số lãi bạn phải trả trong suốt thời gian vay, và tổng số tiền hoàn trả.

Giải Thích Công Thức

Công thức khấu hao chuẩn là

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$trong đó \(P\) là số tiền gốc, \(r\) là lãi suất theo tháng (lãi suất năm chia cho 12 rồi chia cho 100), và \(n\) là tổng số kỳ trả hàng tháng (số năm \(\times\) 12). Nếu lãi suất bằng 0, EMI đơn giản là số tiền gốc chia cho số tháng.

Ví Dụ Minh Họa

Giả sử bạn vay 500.000 với lãi suất 12%/năm trong 5 năm. Lãi suất tháng \(r = 0{,}12 \div 12 = 0{,}01\), và \(n = 60\) tháng. Thay vào công thức, ta được EMI khoảng 11.122,22 mỗi tháng. Sau 60 tháng, bạn hoàn trả khoảng 667.333, trong đó phần lãi vào khoảng 167.333.

Giải Thích Kết Quả EMI Của Bạn

Máy tính trả về ba con số, mỗi con số đo lường một phần khác nhau của cùng một khoản vay:

- EMI (Khoản Thanh Toán Hàng Tháng Bằng Nhau) — số tiền cố định bạn thanh toán mỗi tháng. Theo phương thức khấu hao số dư giảm dần, mỗi khoản thanh toán là giống hệt nhau, nhưng thành phần của nó thay đổi theo thời gian: những khoản thanh toán sớm hầu hết là lãi suất, trong khi những khoản thanh toán sau này hầu hết là gốc.

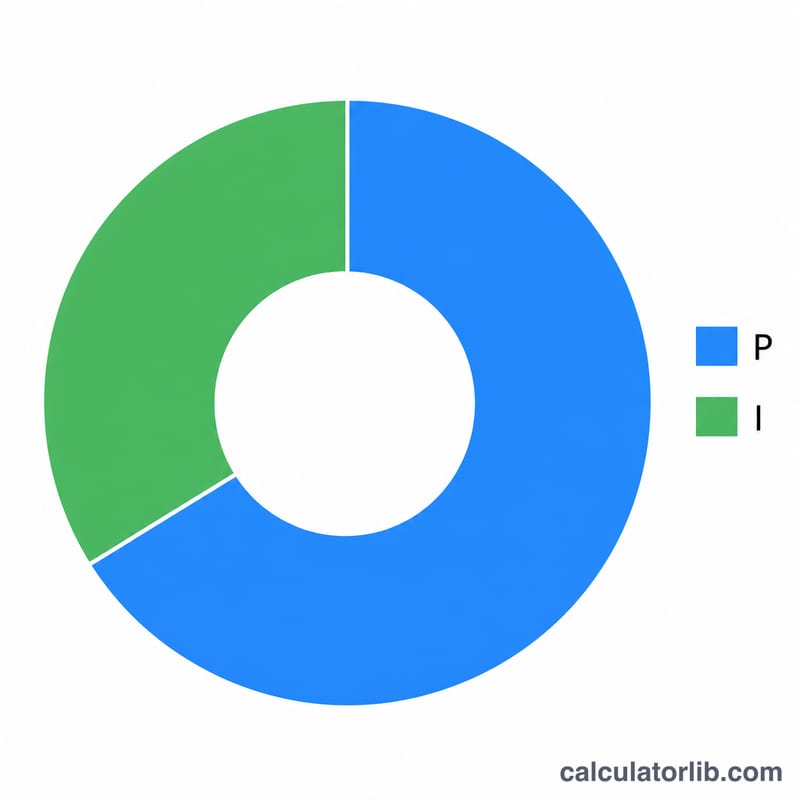

- Tổng lãi suất — tổng hợp của mỗi phần lãi suất trên tất cả \(n\) khoản thanh toán. Đó là chi phí đi vay, được tính là tổng số tiền hoàn trả trừ đi gốc vay ban đầu.

- Tổng số tiền hoàn trả — gốc cộng với tổng lãi suất, tức là \(\text{EMI} \times n\). Đây là số tiền đầy đủ bạn sẽ thanh toán trong suốt vòng đời của khoản vay.

Một thời hạn dài hơn làm giảm EMI vì gốc vay được chia sẻ trên nhiều khoản thanh toán hơn, giảm bớt lưu chuyển tiền mặt hàng tháng. Sự đánh đổi là lãi suất tích lũy trên số dư còn nợ trong nhiều tháng hơn, vì vậy tổng lãi suất tăng lên. Thời hạn ngắn hơn làm ngược lại: EMI cao hơn nhưng ít lãi suất hơn nói chung. Sự cân bằng đúng đắn phụ thuộc vào mức dòng chảy tiền mặt hàng tháng mà doanh nghiệp của bạn có thể thoải mái duy trì.

Những kết quả này giả định lãi suất hàng năm cố định, các khoản thanh toán hàng tháng bằng nhau, và không có khoản thanh toán bị bỏ lỡ. Chúng không bao gồm phí xử lý hoặc gốc, GST hoặc các loại thuế khác, bảo hiểm, phí trả trước, và tiền phạt thanh toán muộn — dòng tiền mặt thực tế của bạn và chi phí hiệu quả có thể cao hơn. Đối với khoản vay lãi suất thay đổi (nổi), EMI hoặc số lượng khoản thanh toán sẽ thay đổi bất cứ khi nào lãi suất chuẩn được sửa đổi, vì vậy các con số ở đây chỉ phản ánh lãi suất hiện tại như một ảnh chụp nhanh.

Thông tin này mang tính chất chung và giáo dục, không phải lời khuyên tài chính chuyên nghiệp. Xác nhận các điều khoản chính xác, phí, và lãi suất áp dụng với bên cho vay của bạn trước khi cam kết.

Những Điều Khoản Chính Được Giải Thích

- EMI (Khoản Thanh Toán Hàng Tháng Bằng Nhau)

- Khoản thanh toán hàng tháng cố định hoàn toàn trả hết một khoản vay trong thời hạn của nó, kết hợp lãi suất và gốc trong mỗi khoản thanh toán.

- Gốc vay (\(P\))

- Số tiền vay ban đầu được vay, trước khi thêm bất kỳ lãi suất nào. Trong công thức này là số dư ban đầu mà lãi suất được tính lần đầu tiên.

- Lãi suất hàng năm

- Lãi suất hàng năm được báo giá bởi bên cho vay, được biểu thị dưới dạng phần trăm (ví dụ: 12%). Nó phải được chuyển đổi thành lãi suất hàng tháng trước khi sử dụng trong công thức EMI.

- Lãi suất hàng tháng (\(r\))

- Lãi suất hàng năm chia cho 12 và chia cho 100, tức là \(r = \dfrac{\text{lãi suất hàng năm \%}}{1200}\). Đối với 12% mỗi năm, \(r = 0.01\) mỗi tháng.

- Thời hạn vay

- Khoảng thời gian mà trong đó khoản vay được hoàn trả, thường được tính theo năm. Ở đây nó được nhân với 12 để có được số khoản thanh toán hàng tháng.

- Số lượng khoản thanh toán (\(n\))

- Tổng số khoản thanh toán hàng tháng, bằng thời hạn tính bằng năm \(\times\) 12. Khoản vay 5 năm có \(n = 60\) khoản thanh toán.

- Khấu hao

- Quá trình trả lại khoản vay thông qua các khoản thanh toán bằng nhau theo lịch trình, trong đó mỗi khoản thanh toán bao gồm lãi suất tích lũy trước tiên và phần còn lại giảm gốc còn nợ.

- Tổng lãi suất

- Lãi suất tích lũy trả trong toàn bộ thời hạn, bằng tổng số tiền hoàn trả trừ đi gốc (\(\text{EMI}\times n - P\)).

Câu Hỏi Thường Gặp

EMI có thay đổi theo thời gian không? Không — với khoản vay lãi suất cố định, EMI luôn giữ nguyên. Các kỳ đầu phần lãi chiếm tỷ trọng lớn hơn, các kỳ sau phần gốc nhiều hơn, nhưng tổng số tiền trả mỗi tháng không đổi.

Công cụ dùng loại tiền tệ nào? Công cụ không phụ thuộc vào một loại tiền tệ cụ thể; bạn cứ nhập số tiền theo đúng đơn vị tiền tệ của khoản vay (VND, USD hay loại khác).

Đã bao gồm phí xử lý hồ sơ chưa? Chưa. Kết quả chỉ phản ánh phần gốc và lãi. Bạn nên cộng thêm các khoản phí một lần (phí thẩm định, phí giải ngân...) để ước tính chính xác chi phí vay thực tế.