什么是企业贷款EMI计算器?

EMI(Equated Monthly Installment,等额本息每月还款额)是一种在固定利率贷款中常用的还款方式,每月偿还的金额固定不变。企业贷款EMI计算器可以帮你算出每月需要偿还的固定金额——它把本金和利息合并成一笔可预期的月供。在正式签订贷款合同之前,先用它把月供算清楚,便于提前规划公司的现金流。需要提醒的是,"EMI"这一说法在印度、东南亚等地区的贷款业务中尤为常见,其本质与国内常见的"等额本息"完全一致。

如何使用

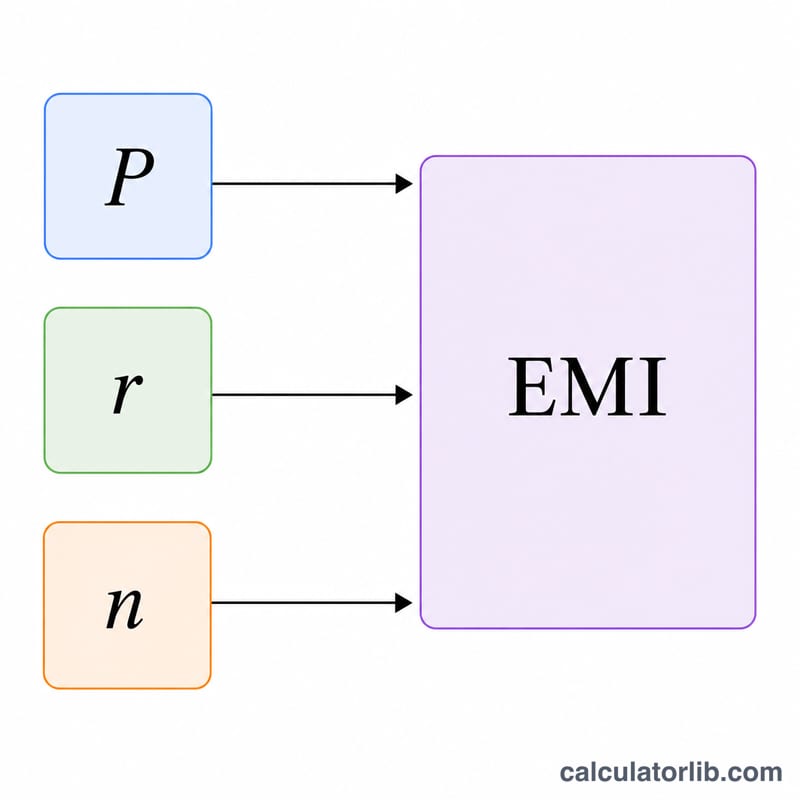

只需填写三项数据:贷款金额(即借入的本金)、年利率(按百分比填写),以及贷款期限(以年为单位)。计算器会立即给出你的每月EMI、整个贷款期内需支付的利息总额,以及最终还款总额。

计算公式详解

标准的等额本息分期公式为:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$其中 \(P\) 为贷款本金,\(r\) 为月利率(即年利率除以12再除以100),\(n\) 为还款总期数(贷款年数 \(\times\) 12)。如果利率为零,那么EMI就等于本金除以总月数。

实例演算

假设你借入 500,000,年利率为 12%,贷款期限为 5 年。则月利率 \(r = 0.12 \div 12 = 0.01\),期数 \(n = 60\) 个月。代入公式后,每月EMI约为 11,122.22。在 60 个月里,你总共要偿还约 667,333,其中利息约为 167,333。

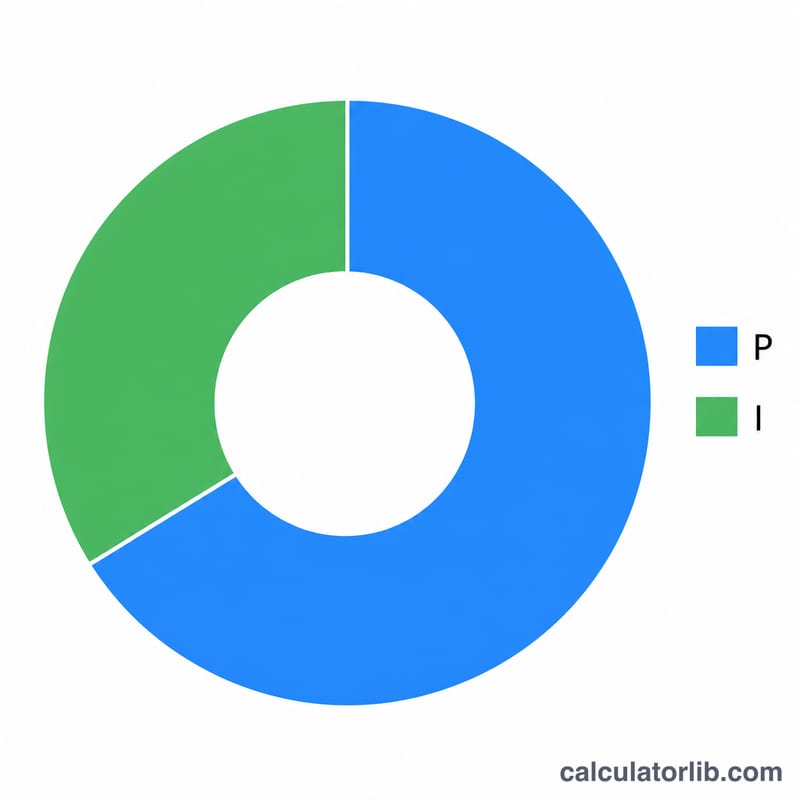

解读您的EMI结果

计算器返回三个数字,每个数字衡量同一笔贷款的不同部分:

- EMI(等额月供) — 您每月支付的固定金额。在递减余额摊销下,每期供款相同,但其成分随时间变化:早期付款主要是利息,而后期付款主要是本金。

- 总利息 — 所有 \(n\) 次付款中每个利息部分的总和。这是借款成本,计算方法为总还款额减去原始本金。

- 总还款额 — 本金加总利息,即 \(\text{EMI} \times n\)。这是您在贷款期限内要支付的全部金额。

较长期限会降低EMI,因为本金分摊到更多期付款中,缓解月度现金流压力。权衡是利息在未清余额上累积更多月份,所以总利息会增加。较短期限则相反:EMI较高,但总体利息较少。正确的平衡取决于您的企业每月能舒适承受多少现金支出。

这些结果假设固定年利率、等额月供和无逾期付款。它们不包括处理费或发放费、商品和服务税或其他税费、保险、提前还款费和逾期付款罚款 — 您的实际现金支出和实际成本可能更高。对于浮动利率(浮动)贷款,每当基准利率修订时,EMI或付款次数都会改变,因此此处的数字仅反映当前利率的快照。

本信息仅供一般教育之用,不构成专业财务建议。在承诺之前,请与您的贷款人确认确切的条款、费用和适用的利率。

关键术语解释

- EMI(等额月供)

- 固定的月度付款,在贷款期限内完全偿还贷款,每期供款中包含利息和本金。

- 本金 (\(P\))

- 借入的原始贷款金额,未计任何利息。在公式中,这是首次计息的初始余额。

- 年利率

- 贷款人报价的年利率,以百分比表示(例如 12%)。在EMI公式中使用前必须转换为月利率。

- 月利率 (\(r\))

- 年利率除以 12 再除以 100,即 \(r = \dfrac{\text{年利率百分比}}{1200}\)。对于每年 12%,\(r = 0.01\) 每月。

- 贷款期限

- 贷款偿还的时间长度,通常以年为单位。此处将其乘以 12 得到月度供款次数。

- 付款次数 (\(n\))

- 月度分期付款的总数,等于期限(年)\(\times\) 12。5年贷款有 \(n = 60\) 次付款。

- 摊销

- 通过定期等额付款偿还贷款的过程,每次付款首先支付应计利息,余额用于减少未清本金。

- 总利息

- 整个期限内支付的累计利息,等于总还款额减本金(\(\text{EMI}\times n - P\))。

常见问题

EMI会随时间变化吗?不会。在固定利率贷款中,EMI始终保持不变。前期的还款中利息占比较高,后期则本金占比较高,但每月偿还的总金额始终一致。

这个计算器使用哪种货币?本计算器不限定货币种类。你的贷款以何种货币计价,就用该货币填写金额即可。

是否包含手续费?不包含。计算结果仅反映本金和利息。如需估算真实的借款成本,请另行加上各类一次性费用(如手续费、评估费等)。