什么是ACB个人贷款EMI计算器?

这款计算器用于测算个人贷款(例如ACB银行提供的贷款)的每月等额还款额,即EMI(Equated Monthly Installment,等额月供)。EMI是指在整个贷款期限内你每月需偿还的固定金额,其中同时包含利息和本金。计算采用银行最常用的「递减余额法」(等额本息),与多数银行计算还款的方式一致。ACB是越南亚洲商业银行,本工具针对其个人贷款场景设计,其他国家或银行的利率与计费规则可能不同,仅供参考。

如何使用

只需输入三个数值:贷款金额(本金)、以百分比表示的年利率,以及以「月」为单位的贷款期限。计算器会立即给出你的每月EMI、整个贷款周期内需支付的总利息,以及总还款金额(本金加利息)。

公式解析

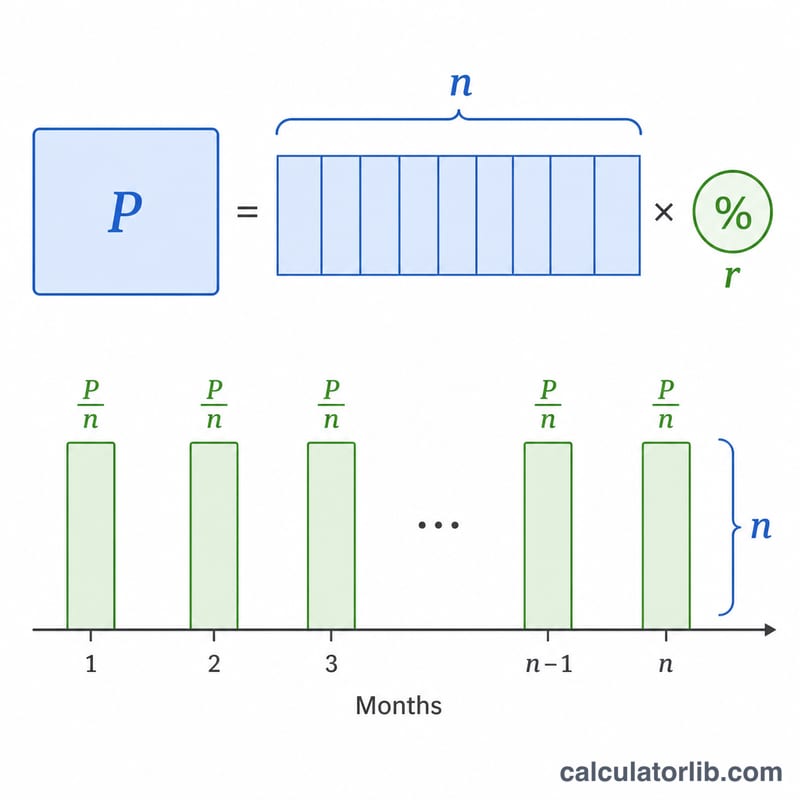

EMI的计算公式为 $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$,其中 P 为本金,r 为月利率(年利率 ÷ 1200),n 为还款月数。将年利率除以1200,可把「百分比/年」换算成「小数/月」的月利率。当利率为零时,EMI即简单等于 \(P \div n\)。

实例演算

假设你借款500,000,年利率12%,分60个月偿还。月利率 \(r = 12 \div 1200 = 0.01\)。当 \(n = 60\) 时,\((1.01)^{60} \approx 1.8167\)。$$\text{EMI} = \frac{500{,}000 \times 0.01 \times 1.8167}{1.8167 - 1} \approx \textbf{11{,}122.22}$$60个月累计还款约667,333,其中约167,333为利息。

关键术语解释

- EMI(等额月供) — 你每月支付的固定金额,包括本金偿还和利息,以便在期限结束时完全清偿贷款。

- 本金 (P) — 你借入的原始贷款金额,在加入任何利息之前。

- 名义年利率 — 报价的年利率(例如 12%),用于推导月利率。它本身不考虑复利效应或费用。

- 月利率 (r) — EMI 公式中使用的每月利率,计算为年利率除以 1200(即年百分比率 ÷ 12 ÷ 100)。对于 12% 的年利率,\(r = 12/1200 = 0.01\)。

- 期限 / 贷款期限 (n) — 总的月供期数。3 年贷款的 \(n = 36\)。

- 递减余额法 — 每个月的利息仅按未偿还的余额计算,该余额随着你的偿还而下降。这是 EMI 公式背后的标准方法。

- 总利息 — 贷款期限内支付的所有利息的总和:总支付额减去本金。

- 总支付额 — 期限内的总现金流出:\(\text{月供} \times n\)。

理解你的 EMI 结果

月供是你在贷款结束前承诺支付的固定月度金额。每次分期付款金额相同,但其内部构成随时间而变化。总利息是借款的额外成本 — 你支付的高于本金的一切 — 而总支付额是本金加总利息,等于月供乘以月份数。

在递减余额法下,利息在早期支付中占主导地位。由于利息是按未偿还余额计算的,最初的分期付款主要是利息,只有很小一部分用于本金偿还;随着余额减少,后期分期付款偿还更多本金和更少利息。这就是为什么提前支付额外金额或选择较短期限会大幅降低总利息。

该结果仅使用你输入的报价名义利率。它不包括处理费、贷款保险、逾期罚款、政府税收或任何利率变化 — 因此 ACB 个人贷款的实际成本可能高于此处显示的数字。贷款人通常将全包成本表示为 APR;你可以使用 APR 至月利率计算器 将报价的 APR 转换为其月度等价物。

此计算是仅用于规划目的的估计,不是贷款要约、批准或财务建议。实际条款取决于 ACB 对你申请的评估以及你签署的最终合同。为了做出借款决策,请向贷款人确认确切数字,并考虑咨询合格的财务专业人士。

常见问题

期限越长,每月EMI会越低吗?会的——把还款分摊到更多月份后,每期金额随之减少,但累计支付的利息总额会增加。

这是ACB实际收取的金额吗?这只是一个估算值。银行可能另行收取手续费、保险费或税费,因此请以ACB官方提供的准确数字为准。

我应该填哪个利率?请填写贷款合同所标注的名义年利率,计算器会自动将其换算为月利率。