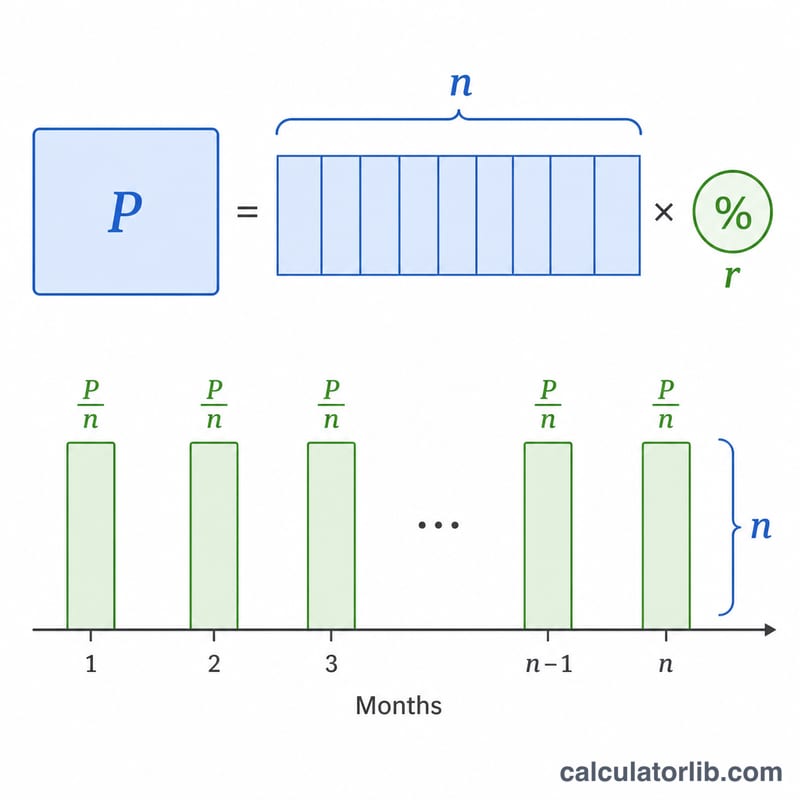

什麼是 ACB 個人信貸 EMI 試算工具?

這個工具可以幫你估算個人信貸的「每月等額還款金額」(EMI,Equated Monthly Installment),例如越南 ACB 銀行(Asia Commercial Bank)所提供的個人貸款。所謂 EMI,就是你在整個貸款期間每個月固定要償還的金額,當中同時包含利息與本金。本工具採用「本金遞減法」(reducing-balance)計算,這也是各家銀行最常用的還款計算方式。

提醒:ACB 為越南的商業銀行,本工具的設定以該行的貸款情境為主;台灣或其他國家的銀行利率與計息規則可能不同,實際條件仍應以承辦銀行公告為準。

使用方式

只需輸入三個數值:貸款金額(本金)、年利率(以百分比表示),以及貸款期間(月數)。工具會立即算出你的每月 EMI、整個貸款期間累計要付的總利息,以及最終的總還款金額(本金加利息)。

計算公式說明

EMI 的計算公式為 $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$,其中 \(P\) 是本金、\(r\) 是月利率(年利率 ÷ 1200)、\(n\) 是還款月數。將年利率除以 1200,即可把「每年百分比」換算成「每月小數」的利率。若利率為零,EMI 就直接等於 \(P \div n\)。

實際範例

假設你借入 500,000,年利率為 12%,分 60 期(月)償還。月利率 \(r = 12 \div 1200 = 0.01\);當 \(n = 60\) 時,\((1.01)^{60} \approx 1.8167\)。$$\text{EMI} = \frac{500{,}000 \times 0.01 \times 1.8167}{1.8167 - 1} \approx 11{,}122.22$$每月 11,122.22。在 60 個月當中,你總共約還款 667,333,其中大約 167,333 是利息。

關鍵詞彙解釋

- EMI(等額月度分期付款) — 您每月支付的固定金額,包括本金償還和利息,以便在貸款期限結束時完全清償貸款。

- 本金 (P) — 您借取的原始貸款金額,未添加任何利息。

- 名義年利率 — 報價的年利率(例如 12%),用於推導月利率。它本身不考慮複利效應或費用。

- 月利率 (r) — EMI 公式中使用的每月利率,計算方式為年利率除以 1200(即年百分比 ÷ 12 ÷ 100)。對於 12% 年利率,\(r = 12/1200 = 0.01\)。

- 期限 / 貸款期限 (n) — 每月分期付款的總數。3 年貸款的 \(n = 36\)。

- 遞減餘額法 — 每個月的利息僅按未償餘額計算,隨著您的償還而減少。這是 EMI 公式背後的標準方法。

- 總利息 — 貸款期限內支付的所有利息之和:總付款減去本金。

- 總付款 — 期限內的總現金流出:\(\text{EMI} \times n\)。

了解您的 EMI 結果

EMI 是您在貸款結束前每月承諾支付的固定金額。每次分期付款金額相同,但其內部構成在時間推移中發生變化。總利息是借款的額外成本 — 您支付的超出本金的所有費用 — 而總付款是本金加上總利息,等於 EMI 乘以月份數。

在遞減餘額法下,利息在早期付款中佔主導地位。因為利息是按未償餘額計算的,首次分期付款中大部分是利息,只有小部分用於償還本金;隨著餘額減少,後期分期付款償還的本金更多,利息更少。這就是為什麼提早額外支付或選擇較短期限會大幅降低總利息的原因。

結果僅使用您輸入的報價名義利率。它不包括處理費、貸款保險、逾期罰款、政府稅款或任何利率變動 — 因此 ACB 個人貸款的實際成本可能高於此處顯示的數字。貸款機構通常以 APR 表示全部成本;您可以使用APR 轉換為月利率計算器將報價的 APR 轉換為其月度當量。

此計算是用於規劃目的的估計值,不是貸款要約、批准或財務建議。實際條款取決於 ACB 對您申請的評估以及您簽署的最終合同。有關借款決定,請與貸款機構確認確切數字,並考慮諮詢合格的財務專業人士。

常見問題

拉長還款期間能降低每月 EMI 嗎?可以。把還款分攤到更多月數,每期金額會變少,但整體要付的總利息會增加。

這就是 ACB 實際會收取的金額嗎?這只是估算值。銀行可能另外收取手續費、保險費或稅金,實際金額請向 ACB 確認。

我應該輸入哪一個利率?請填入貸款合約上所列的名目年利率,工具會自動換算成月利率。