¿Qué es la calculadora de cuota mensual (EMI) del préstamo personal ACB?

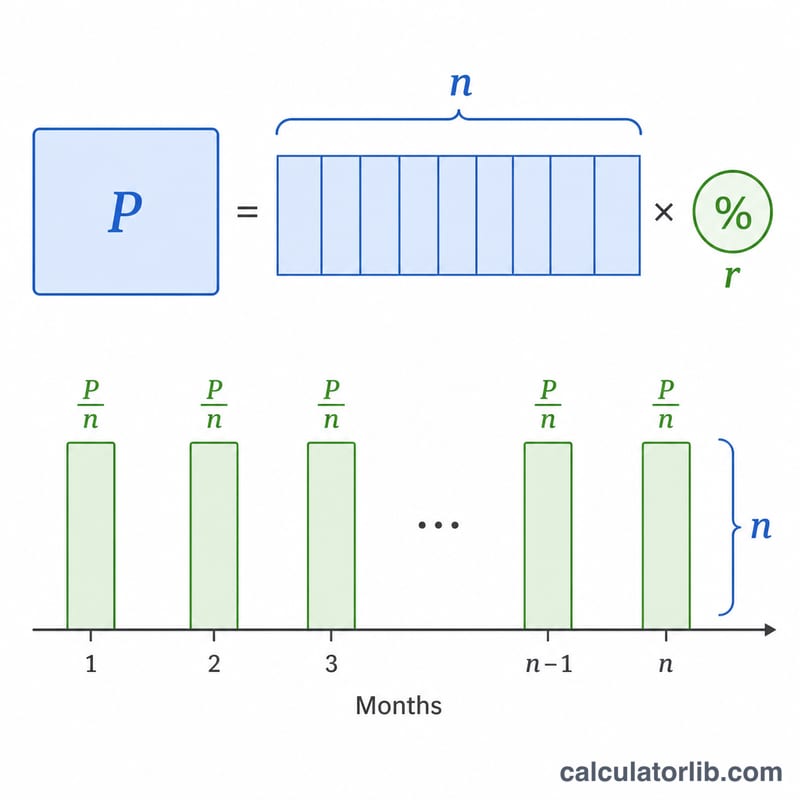

Esta calculadora estima la cuota mensual fija (conocida internacionalmente como EMI, Equated Monthly Installment) de un préstamo personal, como los que ofrece el banco ACB. La EMI es el importe fijo que devuelves cada mes durante todo el plazo del préstamo e incluye tanto los intereses como la amortización del capital. Utiliza el método de saldo decreciente, la forma más habitual en la que los bancos calculan las cuotas de un préstamo.

Cómo utilizarla

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo del préstamo en meses. La calculadora te devuelve al instante tu cuota mensual, los intereses totales que pagarás a lo largo de la vida del préstamo y el importe total a devolver (capital más intereses).

La fórmula explicada

La fórmula de la cuota es $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ donde P es el capital, r es el tipo de interés mensual (tipo anual ÷ 1200) y n es el número de meses. Al dividir el tipo anual entre 1200 se convierte el porcentaje anual en una tasa decimal mensual. Cuando el tipo de interés es cero, la cuota equivale simplemente a \(P \div n\).

Ejemplo práctico

Imagina que pides un préstamo de 500.000 al 12 % de interés anual a 60 meses. El tipo mensual es \(r = 12 \div 1200 = 0{,}01\). Con \(n = 60\), \((1{,}01)^{60} \approx 1{,}8167\). $$\text{EMI} = \frac{500.000 \times 0{,}01 \times 1{,}8167}{1{,}8167 - 1} \approx 11.122{,}22$$ al mes. A lo largo de los 60 meses devolverás unos 667.333, de los cuales aproximadamente 167.333 corresponden a intereses.

Términos clave explicados

- EMI (Cuota Mensual Igualada) — la cantidad fija que pagas cada mes, combinando el reembolso del capital y los intereses, de modo que el préstamo se liquida completamente al final del plazo.

- Principal (P) — la cantidad original del préstamo que pides prestada, antes de que se añadan intereses.

- Tasa de interés anual nominal — la tasa anual cotizada (p. ej. 12%) utilizada para derivar la tasa mensual. Por sí sola, no cuenta los efectos de capitalización ni comisiones.

- Tasa mensual (r) — la tasa de interés mensual utilizada en la fórmula EMI, calculada como la tasa anual dividida por 1200 (es decir, % anual ÷ 12 ÷ 100). Para una tasa anual del 12%, \(r = 12/1200 = 0.01\).

- Plazo / Período (n) — el número total de cuotas mensuales. Un préstamo de 3 años tiene \(n = 36\).

- Método de saldo decreciente — los intereses cada mes se cobran solo sobre el saldo pendiente, que disminuye conforme reembolsas. Este es el método estándar detrás de la fórmula EMI.

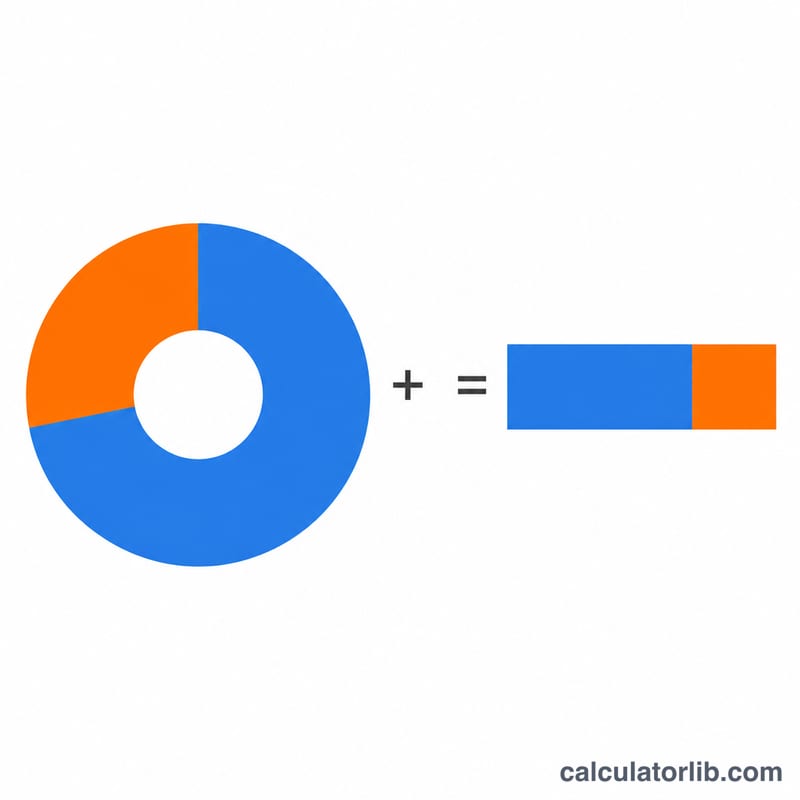

- Interés total — la suma de todos los intereses pagados durante la vida del préstamo: pago total menos principal.

- Pago total — el flujo total de efectivo durante el plazo: \(\text{EMI} \times n\).

Entendiendo tu resultado EMI

La EMI es la cantidad mensual fija a la que te comprometes hasta que termina el préstamo. Cada cuota es idéntica, pero su división interna cambia con el tiempo. El interés total es el costo adicional del préstamo — todo lo que pagas por encima del principal — y el pago total es principal más interés total, igual a la EMI multiplicada por el número de meses.

Bajo el método de saldo decreciente, el interés domina los pagos iniciales. Debido a que los intereses se cobran sobre el saldo pendiente, las primeras cuotas son principalmente intereses con solo una pequeña parte destinada al principal; conforme el saldo disminuye, las cuotas posteriores reembolsan más principal y menos intereses. Por eso pagar extra al principio, o elegir un plazo más corto, reduce drásticamente el interés total.

El resultado utiliza solo la tasa nominal cotizada que ingresaste. No incluye comisiones de procesamiento, seguros de préstamo, sanciones por pago tardío, impuestos del gobierno ni cambios de tasa — por lo que el costo real de un préstamo personal ACB puede ser superior a la cifra mostrada aquí. Los prestamistas a menudo expresan el costo total como una TPA; puedes convertir una TPA cotizada a su equivalente mensual con la Calculadora de Tasa de Interés Mensual TPA.

Este cálculo es una estimación solo para propósitos de planificación y no es una oferta de préstamo, aprobación ni asesoramiento financiero. Los términos reales dependen de la evaluación de ACB de tu solicitud y del contrato final que firmes. Para decisiones sobre préstamos, confirma las cifras exactas con el prestamista y considera hablar con un profesional financiero calificado.

Preguntas frecuentes

¿Un plazo más largo reduce mi cuota? Sí: repartir los pagos en más meses reduce cada cuota, pero aumenta el total de intereses que pagas.

¿Es este el importe exacto que me cobrará ACB? Se trata de una estimación. Los bancos pueden añadir comisiones de apertura, seguros o impuestos, por lo que conviene confirmar la cifra exacta con ACB.

¿Qué tipo debo introducir? Usa el tipo de interés nominal anual indicado para tu préstamo; la calculadora lo convierte automáticamente a tipo mensual.