¿Qué es una calculadora de EMI para préstamos de empresa?

Una calculadora de EMI (del inglés Equated Monthly Installment, es decir, la cuota mensual fija) te muestra cuánto pagarás cada mes por un préstamo de empresa. Esa cuota reúne en una sola cifra mensual tanto la amortización del capital como los intereses, de modo que puedes planificar la tesorería de tu negocio con total previsibilidad antes de firmar el contrato. Ten en cuenta que el término «EMI» es habitual en la India y otros mercados angloparlantes; en España y Latinoamérica suele llamarse simplemente «cuota mensual», aunque el cálculo es exactamente el mismo.

Cómo utilizarla

Introduce tres datos: el importe del préstamo (el capital que solicitas), el tipo de interés anual expresado en porcentaje y el plazo del préstamo en años. La calculadora te devuelve al momento la cuota mensual, los intereses totales que pagarás durante toda la vida del préstamo y el importe total que acabarás devolviendo.

La fórmula, paso a paso

La fórmula estándar de amortización es $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ donde \(P\) es el capital, \(r\) es el tipo de interés mensual (el tipo anual dividido entre 12 y entre 100) y \(n\) es el número total de pagos mensuales (años × 12). Si el tipo de interés es cero, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que pides 500.000 a un tipo de interés anual del 12 % a 5 años. El tipo mensual \(r = 0{,}12 \div 12 = 0{,}01\) y \(n = 60\) meses. Al aplicar la fórmula, la cuota mensual ronda los 11.122,22. A lo largo de los 60 meses devolverías unos 667.333 en total, de los cuales unos 167.333 corresponden a intereses.

Interpretar tu resultado de EMI

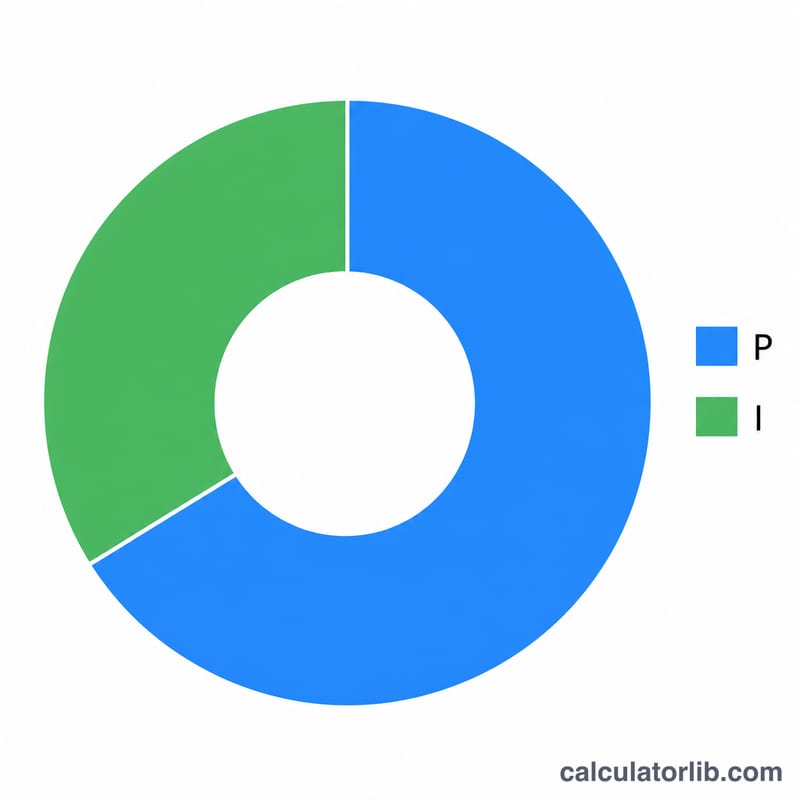

La calculadora devuelve tres cifras, cada una midiendo una parte diferente del mismo préstamo:

- EMI (Cuota Mensual Equiparada) — la cantidad fija que pagas cada mes. Bajo amortización de saldo decreciente cada cuota es idéntica, pero su composición cambia con el tiempo: los pagos tempranos son mayormente interés, mientras que los pagos posteriores son mayormente principal.

- Interés total — la suma de cada porción de interés en todos los \(n\) pagos. Es el costo del préstamo, calculado como el reembolso total menos el principal original.

- Reembolso total — el principal más el interés total, es decir \(\text{EMI} \times n\). Esta es la cantidad total que entregarás a lo largo de la vida del préstamo.

Un plazo más largo reduce la EMI porque el principal se distribuye entre más pagos, aliviando el flujo de efectivo mensual. La compensación es que los intereses se acumulan sobre el saldo pendiente durante más meses, por lo que el interés total aumenta. Un plazo más corto hace lo opuesto: una EMI más alta pero menos interés en general. El equilibrio correcto depende de cuánto egreso mensual tu negocio puede sostener cómodamente.

Estos resultados suponen una tasa anual fija, pagos mensuales iguales y sin pagos incumplidos. Excluyen cargos de procesamiento u originación, GST u otros impuestos, seguros, cargos por prepago y sanciones por pago tardío — tu egreso de efectivo real y costo efectivo pueden ser mayores. Para un préstamo de tasa variable (flotante), la EMI o el número de pagos cambiarán cada vez que la tasa de referencia se revise, por lo que las cifras aquí reflejan solo la tasa actual como una instantánea.

Esta información es general y educativa, no consejo financiero profesional. Confirma los términos exactos, cargos y la tasa aplicable con tu prestamista antes de comprometerte.

Términos clave explicados

- EMI (Cuota Mensual Equiparada)

- El pago mensual fijo que reembolsa completamente un préstamo a lo largo de su plazo, combinando interés y principal en cada cuota.

- Principal (\(P\))

- La cantidad de préstamo original tomado en préstamo, antes de que se agregue ningún interés. En la fórmula este es el saldo inicial sobre el cual se carga interés primero.

- Tasa de interés anual

- La tasa anual cotizada por el prestamista, expresada como porcentaje (por ejemplo, 12%). Debe convertirse a una tasa mensual antes de usar en la fórmula de EMI.

- Tasa de interés mensual (\(r\))

- La tasa anual dividida entre 12 y entre 100, es decir \(r = \dfrac{\text{tasa anual \%}}{1200}\). Para 12% por año, \(r = 0.01\) por mes.

- Plazo del préstamo

- El período de tiempo durante el cual se reembolsa el préstamo, generalmente expresado en años. Aquí se multiplica por 12 para obtener el número de pagos mensuales.

- Número de pagos (\(n\))

- El conteo total de cuotas mensuales, igual a plazo en años \(\times\) 12. Un préstamo de 5 años tiene \(n = 60\) pagos.

- Amortización

- El proceso de reembolsar un préstamo a través de pagos iguales programados, donde cada pago cubre el interés acumulado primero y el resto reduce el principal pendiente.

- Interés total

- El interés acumulativo pagado en el plazo completo, igual a reembolso total menos principal (\(\text{EMI}\times n - P\)).

Preguntas frecuentes

¿Cambia la cuota con el tiempo? No. En un préstamo a tipo fijo la cuota se mantiene constante. Al principio, una mayor parte de cada cuota se destina a intereses y, al final, a amortizar capital, pero el importe mensual no varía.

¿En qué moneda funciona? La calculadora no depende de ninguna moneda concreta: introduce las cifras en la divisa en la que esté denominado tu préstamo.

¿Incluye comisiones de apertura? No. El resultado refleja únicamente capital e intereses. Suma aparte cualquier comisión puntual para estimar el coste real de la financiación.