ما هي حاسبة القسط الشهري للقرض التجاري؟

تساعدك حاسبة القسط الشهري (EMI) على معرفة القيمة الثابتة التي ستسددها شهريًا مقابل قرضك التجاري. يجمع القسط الشهري بين سداد أصل المبلغ والفائدة في رقم واحد ثابت ومتوقع، مما يسهّل عليك التخطيط للتدفق النقدي لشركتك قبل توقيع عقد القرض. تجدر الإشارة إلى أن مصطلح EMI شائع بشكل خاص في الأسواق مثل الهند والخليج، لكن آلية حسابه واحدة لأي قرض بفائدة ثابتة بغض النظر عن الدولة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. ستعرض لك الحاسبة فورًا القسط الشهري، وإجمالي الفائدة التي ستدفعها طوال مدة القرض، والمبلغ الإجمالي المسدد.

شرح المعادلة

المعادلة المعتمدة لحساب الأقساط هي:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$حيث يمثّل P أصل المبلغ، وr معدل الفائدة الشهري (الفائدة السنوية مقسومة على 12 ثم على 100)، وn إجمالي عدد الأقساط الشهرية (عدد السنوات \(\times\) 12). أما إذا كانت الفائدة صفرًا، فإن القسط الشهري يساوي ببساطة أصل المبلغ مقسومًا على عدد الأشهر.

مثال تطبيقي

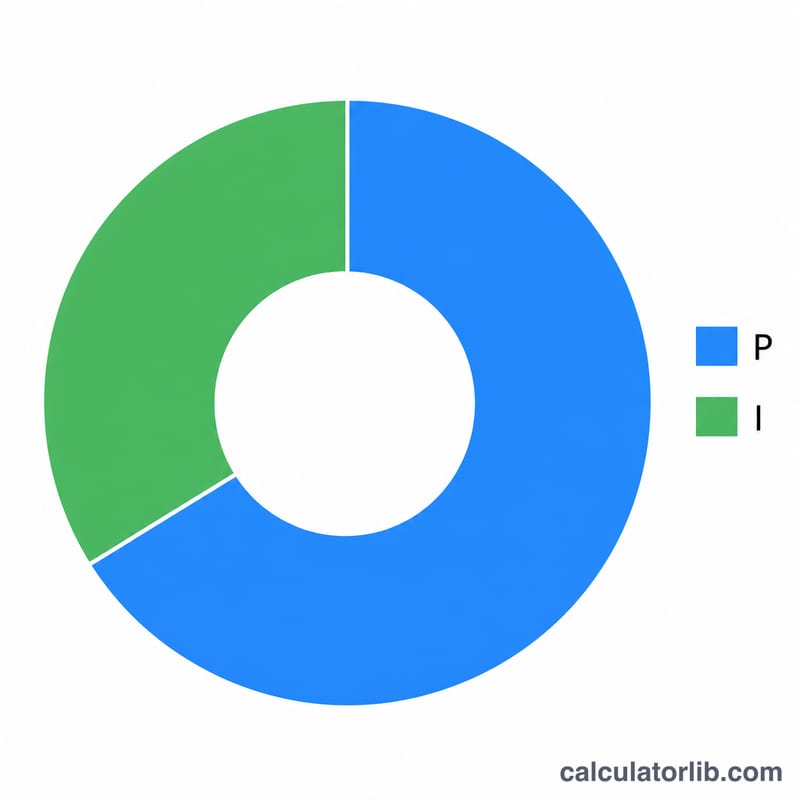

لنفترض أنك اقترضت 500,000 بفائدة سنوية قدرها 12% لمدة 5 سنوات. يكون معدل الفائدة الشهري \(r = 0.12 \div 12 = 0.01\)، وعدد الأقساط \(n = 60\) شهرًا. وبتطبيق المعادلة نحصل على قسط شهري يبلغ نحو 11,122.22 شهريًا. وعلى مدى 60 شهرًا تسدد ما يقارب 667,333، منها حوالي 167,333 فوائد.

تفسير نتيجة حاسبة الدفعة الشهرية الموحدة

تعيد الحاسبة ثلاث قيم، كل منها تقيس جزءًا مختلفًا من نفس القرض:

- الدفعة الشهرية الموحدة (EMI) — المبلغ الثابت الذي تدفعه كل شهر. في طريقة الاستهلاك بالرصيد المتناقص، كل دفعة متطابقة، لكن تركيبتها تتغير بمرور الوقت: الدفعات المبكرة تكون في الغالب فائدة، بينما الدفعات اللاحقة تكون في الغالب أصل القرض.

- إجمالي الفائدة — مجموع كل جزء فائدة عبر جميع \(n\) دفعة. وهي تكلفة الاقتراض، محسوبة على أساس إجمالي المبلغ المسترد مطروحًا منه أصل القرض الأصلي.

- إجمالي المبلغ المسترد — أصل القرض بالإضافة إلى إجمالي الفائدة، أي \(\text{الدفعة الشهرية الموحدة} \times n\). هذا هو المبلغ الكامل الذي ستدفعه على مدى حياة القرض.

مدة استحقاق أطول تخفض الدفعة الشهرية الموحدة لأن أصل القرض يتم توزيعه على عدد أكبر من الدفعات، مما يسهل التدفق النقدي الشهري. المقابلة هي أن الفائدة تتراكم على الرصيد المستحق الدفع لأشهر أكثر، لذا ترتفع إجمالي الفائدة. المدة الأقصر تفعل العكس: دفعة شهرية موحدة أعلى لكن فائدة أقل بشكل عام. التوازن الصحيح يعتمد على مقدار التدفق النقدي الشهري الذي يمكن لأعمالك أن تتحمله براحة.

تفترض هذه النتائج معدل سنوي ثابت، ودفعات شهرية متساوية، وعدم وجود دفعات مفقودة. وهي لا تشمل رسوم المعالجة أو الإنشاء، ضريبة السلع والخدمات أو الضرائب الأخرى، التأمين، رسوم السداد المبكر، وعقوبات التأخر في الدفع — قد يكون التدفق النقدي الفعلي لك والتكلفة الفعلية أعلى. بالنسبة إلى القرض بمعدل متغير (عائم)، ستتغير الدفعة الشهرية الموحدة أو عدد الدفعات عندما يتم تعديل معدل المرجع، لذا تعكس الأرقام الموجودة هنا فقط المعدل الحالي كصورة لحظية.

هذه المعلومات ذات طبيعة عامة وتعليمية وليست نصيحة مالية متخصصة. تأكد من الشروط الدقيقة والرسوم والمعدل السارية مع مُقرضك قبل الالتزام.

المصطلحات الرئيسية الموضحة

- الدفعة الشهرية الموحدة (EMI)

- الدفعة الشهرية الثابتة التي تسدد القرض بالكامل على مدى مدته، وتجمع بين الفائدة وأصل القرض في كل دفعة.

- أصل القرض (\(P\))

- مبلغ القرض الأصلي المقترض، قبل إضافة أي فائدة. في الصيغة، هو الرصيد الأولي الذي يتم حساب الفائدة عليه أولاً.

- معدل الفائدة السنوي

- معدل المراجع السنوي الذي يقتبسه المُقرض، معبراً عنه كنسبة مئوية (مثلاً 12%). يجب تحويله إلى معدل شهري قبل استخدامه في صيغة الدفعة الشهرية الموحدة.

- معدل الفائدة الشهري (\(r\))

- معدل سنوي مقسوم على 12 وعلى 100، أي \(r = \dfrac{\text{معدل سنوي \%}}{1200}\). بمعدل 12% سنويًا، \(r = 0.01\) شهريًا.

- مدة القرض

- طول الفترة الزمنية التي يتم سداد القرض عليها، عادة ما يتم الإشارة إليها بالسنوات. وهنا يتم ضربها في 12 للحصول على عدد الدفعات الشهرية.

- عدد الدفعات (\(n\))

- العدد الإجمالي للأقساط الشهرية، يساوي المدة بالسنوات \(\times\) 12. قرض لمدة 5 سنوات له \(n = 60\) دفعة.

- الاستهلاك

- عملية سداد القرض من خلال دفعات مجدولة متساوية، حيث تغطي كل دفعة الفائدة المتراكمة أولاً والباقي يخفض أصل القرض المستحق الدفع.

- إجمالي الفائدة

- الفائدة المجمعة المدفوعة على مدى الفترة الكاملة، تساوي إجمالي المبلغ المسترد مطروحًا منه أصل القرض (\(\text{الدفعة الشهرية الموحدة}\times n - P\)).

الأسئلة الشائعة

هل يتغير القسط الشهري مع مرور الوقت؟ لا — في القروض ذات الفائدة الثابتة يبقى القسط الشهري ثابتًا. تحتوي الأقساط المبكرة على نسبة أكبر من الفائدة، بينما تحتوي الأقساط اللاحقة على نسبة أكبر من أصل المبلغ، لكن قيمة القسط الشهري لا تتغير.

ما العملة المستخدمة في الحاسبة؟ الحاسبة لا تعتمد على عملة محددة؛ أدخل المبالغ بالعملة التي حُرّر بها قرضك أيًّا كانت.

هل تشمل النتيجة رسوم المعالجة؟ لا. تعكس النتيجة أصل المبلغ والفائدة فقط. أضف أي رسوم لمرة واحدة بشكل منفصل لتقدير التكلفة الفعلية للاقتراض.