ما هي حاسبة القسط الشهري للقرض (EMI)؟

اختصار EMI يعني القسط الشهري المتساوي (Equated Monthly Installment) — وهو المبلغ الثابت الذي تدفعه للجهة المُقرضة كل شهر حتى يُسدَّد القرض بالكامل. يغطي كل قسط جزءًا من أصل المبلغ بالإضافة إلى الفائدة المحتسبة على الرصيد المتبقي. تصلح هذه الحاسبة للقروض العقارية وقروض السيارات والقروض الشخصية وأي قرض بفائدة ثابتة يُسدَّد بالتقسيط، وهي لا ترتبط بعملة معينة فيمكن استخدامها في أي بلد.

طريقة الاستخدام

أدخل ثلاث قيم فقط: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة السداد بالأشهر. تعرض لك الحاسبة فورًا القسط الشهري، وإجمالي الفائدة التي ستدفعها، والمبلغ الكلي المسدَّد طوال مدة القرض.

شرح المعادلة

يُحتسب القسط الشهري باستخدام معادلة الإطفاء (التسديد التدريجي) القياسية:

$$\text{القسط} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$

حيث \(P\) هو أصل المبلغ، و\(r\) هو معدل الفائدة الشهري (الفائدة السنوية مقسومة على 12 ثم على 100)، و\(n\) هو عدد الأقساط الشهرية. وإذا كانت نسبة الفائدة صفرًا، فإن القسط يساوي ببساطة أصل المبلغ مقسومًا على عدد الأشهر.

مثال تطبيقي

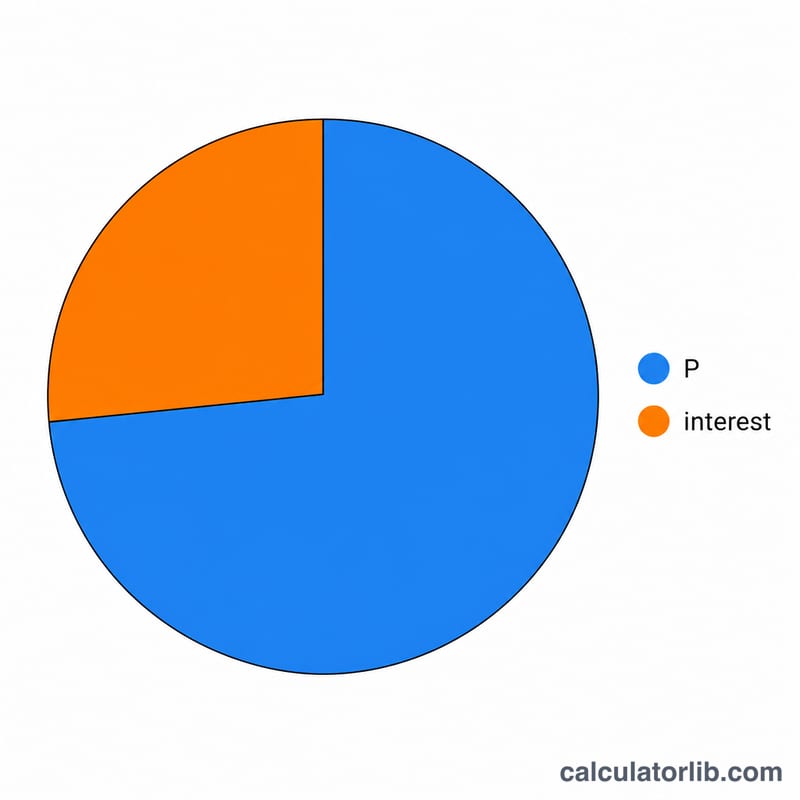

لنفترض أنك اقترضت 100,000 بفائدة سنوية 10% لمدة 12 شهرًا. يكون معدل الفائدة الشهري \(0.10 \div 12 = 0.0083333\). وبتطبيق المعادلة، يبلغ القسط الشهري نحو 8,791.59 شهريًا. وعلى مدى 12 شهرًا تسدد ما يقارب 105,499.07، منها نحو 5,499.07 فائدة.

الأسئلة الشائعة

هل تطويل مدة السداد يقلّل القسط الشهري؟ نعم — توزيع القرض على عدد أكبر من الأشهر يخفض قيمة كل قسط، لكنك ستدفع فائدة إجمالية أكبر.

هل الفائدة ثابتة؟ تفترض هذه الحاسبة فائدة ثابتة طوال مدة القرض. أما القروض ذات الفائدة المتغيرة فستختلف نتائجها.

ما المقصود بالمبلغ الإجمالي؟ هو القسط الشهري مضروبًا في عدد الأشهر — أي إجمالي ما تدفعه، أصل المبلغ زائد الفائدة.