Qu'est-ce qu'un calculateur d'EMI ?

L'EMI (de l'anglais Equated Monthly Installment, soit « mensualité constante ») désigne le montant fixe que vous versez à votre prêteur chaque mois jusqu'au remboursement intégral du prêt. Chaque échéance couvre une part du capital ainsi que les intérêts calculés sur le solde restant dû. Ce terme est surtout utilisé en Inde et dans plusieurs pays anglophones d'Asie ; en France, on parle simplement de « mensualité » d'un crédit amortissable à taux fixe — le principe de calcul est identique. Ce calculateur convient aux crédits immobiliers, aux crédits auto, aux prêts personnels et à tout emprunt amortissable à taux fixe. Il fonctionne dans n'importe quelle devise.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital emprunté), le taux d'intérêt annuel exprimé en pourcentage, et la durée en mois. Le calculateur affiche aussitôt votre mensualité (EMI), le total des intérêts que vous paierez et le montant total remboursé sur toute la durée du crédit.

La formule expliquée

L'EMI se calcule à l'aide de la formule d'amortissement classique :

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$Ici, P représente le capital emprunté, r le taux d'intérêt mensuel (le taux annuel divisé par 12, puis par 100), et n le nombre de mensualités. Si le taux d'intérêt est nul, l'EMI correspond tout simplement au capital divisé par le nombre de mois.

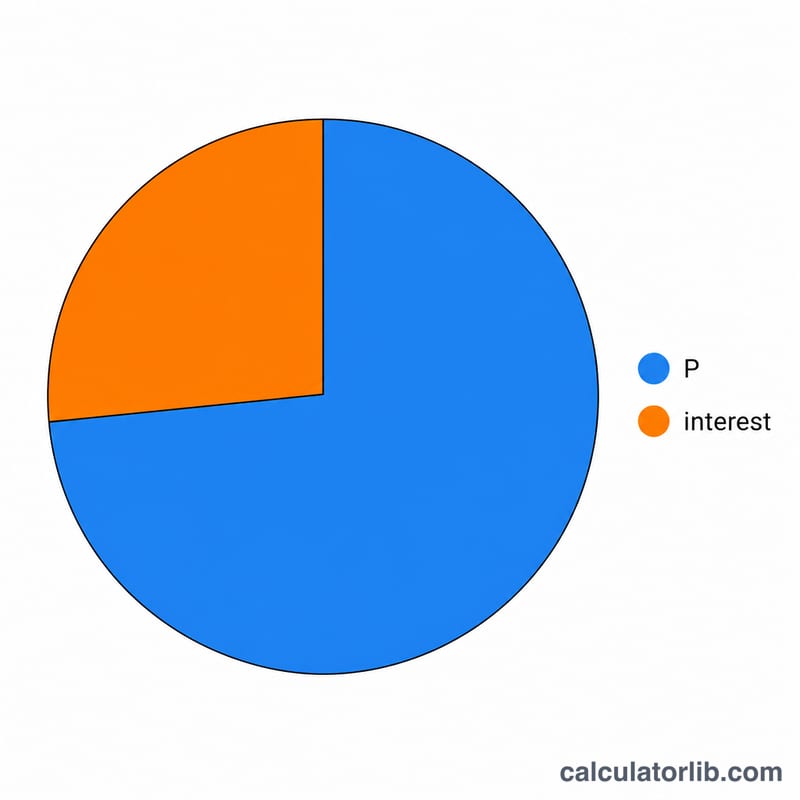

Exemple concret

Empruntons 100 000 à un taux annuel de 10 % sur 12 mois. Le taux mensuel s'élève à \(0{,}10 \div 12 = 0{,}0083333\). En appliquant la formule, la mensualité (EMI) atteint environ 8 791,59 par mois. Sur 12 mois, vous remboursez près de 105 499,07, dont environ 5 499,07 d'intérêts.

Questions fréquentes

Une durée plus longue réduit-elle ma mensualité ? Oui : étaler le prêt sur davantage de mois diminue chaque échéance, mais vous payez au total davantage d'intérêts.

Le taux d'intérêt est-il fixe ? Ce calculateur part du principe d'un taux d'intérêt fixe sur toute la durée. Les résultats diffèrent pour un prêt à taux variable.

Que signifie le montant total à payer ? Il s'agit de la mensualité multipliée par le nombre de mois, c'est-à-dire la somme totale que vous déboursez : le capital plus les intérêts.