EMI 대출 계산기란?

EMI는 매월 원리금 균등 상환액(Equated Monthly Installment)을 뜻합니다. 대출을 모두 갚을 때까지 매달 일정하게 납부하는 고정 금액이죠. 매회 납입금에는 원금의 일부와 남은 잔액에 붙는 이자가 함께 포함됩니다. 이 계산기는 주택담보대출, 자동차 할부, 신용대출 등 고정금리로 원리금을 균등 분할 상환하는 모든 대출에 활용할 수 있으며, 특정 통화에 얽매이지 않아 어느 나라에서든 그대로 사용할 수 있습니다. 참고로 한국에서 흔히 말하는 '원리금균등상환' 방식이 바로 이 EMI 계산 방식과 동일합니다.

사용 방법

세 가지 값만 입력하면 됩니다. 대출 원금(실제로 빌리는 금액), 백분율로 표시한 연이율, 그리고 개월 수로 입력하는 상환 기간입니다. 입력하는 즉시 월 납입금(EMI), 대출 기간 동안 부담하게 될 총이자, 그리고 최종적으로 갚게 되는 총상환액이 한눈에 표시됩니다.

계산 공식 풀이

EMI는 다음과 같은 표준 원리금 균등 상환 공식으로 계산합니다.

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$

여기서 P는 대출 원금, r는 월 이자율(연이율을 12로 나눈 뒤 다시 100으로 나눈 값), n은 총 납입 횟수(개월 수)입니다. 만약 이자율이 0이라면 EMI는 단순히 원금을 개월 수로 나눈 값이 됩니다.

$$\text{EMI} = \frac{\text{Loan Amount}}{\text{Tenure (months)}}$$

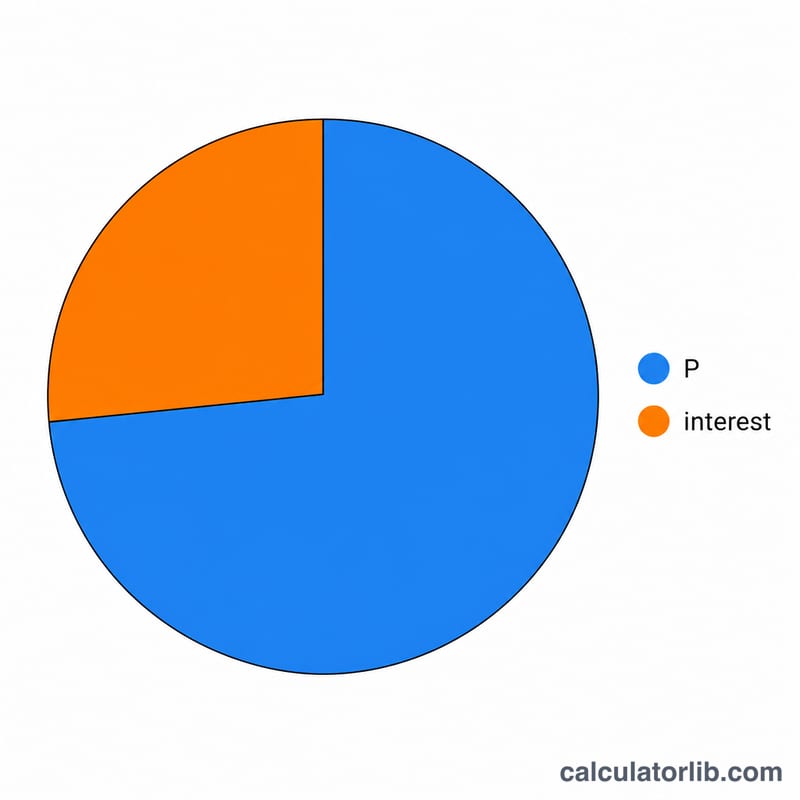

계산 예시

연이율 10%로 100,000을 12개월 동안 빌린다고 가정해 봅시다. 월 이자율은 \(0.10 \div 12 = 0.0083333\)이 됩니다. 공식을 적용하면 EMI는 매월 약 8,791.59입니다. 12개월 동안 총 약 105,499.07을 갚게 되며, 이 중 약 5,499.07이 이자입니다.

자주 묻는 질문

상환 기간을 늘리면 월 납입금이 줄어드나요? 맞습니다. 대출을 더 긴 기간에 나눠 갚으면 매월 부담은 줄어들지만, 그만큼 전체 이자는 더 많이 내게 됩니다.

이자율은 고정인가요? 이 계산기는 전체 상환 기간 동안 이자율이 고정된 것으로 가정합니다. 변동금리 대출은 결과가 달라질 수 있습니다.

총상환액은 무엇을 의미하나요? 월 납입금에 개월 수를 곱한 값으로, 원금과 이자를 모두 포함해 최종적으로 지불하게 되는 전체 금액을 뜻합니다.