EMI 계산기란?

EMI(Equated Monthly Installment)는 인도·동남아시아 등에서 널리 쓰이는 '매월 균등 상환금' 방식으로, 대출을 모두 갚을 때까지 매달 똑같은 금액을 상환하는 구조를 말합니다. 한국의 '원리금균등상환' 방식과 사실상 동일한 개념이라고 보시면 됩니다. 매달 내는 금액 안에는 이자와 원금이 함께 포함되어 있으며, 초반에는 이자 비중이 크고 시간이 지날수록 원금 비중이 커집니다. 이 계산기는 월 상환금은 물론 대출 기간 전체에 걸쳐 납부하게 될 총이자와 총상환액까지 한 번에 산출해 줍니다. 따라서 대출 약정에 서명하기 전에 미리 예산을 세우고 여러 대출 상품을 비교하는 데 유용합니다.

사용 방법

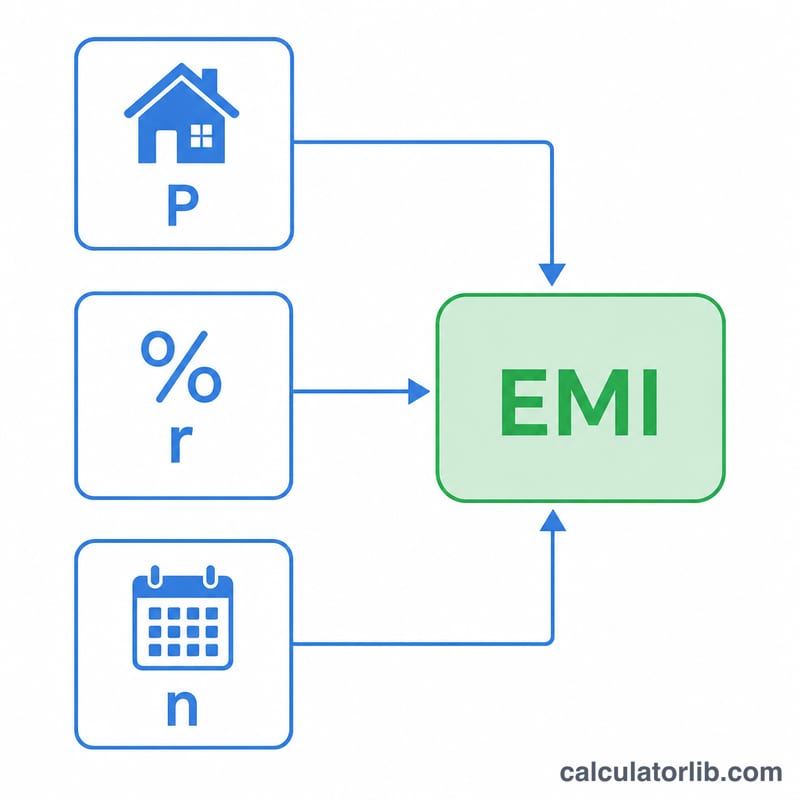

세 가지 값만 입력하면 됩니다. 대출 원금(실제로 빌리는 금액), 연 단위 연이율(%), 그리고 연 단위 대출 기간입니다. 계산기는 연이율을 월이율로, 기간을 개월 수로 자동 변환한 뒤 표준 원리금 상환 공식을 적용해 월 EMI를 계산합니다.

계산 공식

EMI는 다음 공식으로 산출됩니다. $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ 여기서 P는 대출 원금, r은 월이율(연이율 ÷ 12 ÷ 100), n은 총 상환 개월 수(연수 × 12)를 의미합니다. 이자율이 0%인 경우에는 EMI가 단순히 \(P \div n\)이 됩니다.

계산 예시

예를 들어 5,000,000을 연 8.5% 금리로 20년간 빌린다고 가정해 봅시다. 월이율 \(r = 8.5 / 12 / 100 \approx 0.0070833\)이고, \(n = 240\)개월입니다. 이를 공식에 대입하면 EMI는 약 43,391이 됩니다. 240개월 동안 갚는 총금액은 약 10,413,800이며, 그중 약 5,413,800이 이자에 해당합니다.

자주 묻는 질문

중도상환하면 이자를 줄일 수 있나요? 네, 추가로 상환하면 남은 원금이 줄어들기 때문에 총이자도 함께 감소합니다. 다만 이 계산기는 중도상환이 없는 경우를 기준으로 계산합니다.

취급 수수료나 보험료도 포함되나요? 아니요. 이 계산기는 원금과 이자로 구성된 EMI만 계산하며, 대출 수수료, 세금, 보험료 등은 별도입니다.

고정금리인가요, 변동금리인가요? 이 계산은 대출 기간 내내 고정금리가 유지된다고 가정합니다. 변동금리 대출의 경우 금리가 조정될 때마다 EMI도 함께 바뀝니다.