주택담보대출 계산기란?

주택담보대출은 그동안 쌓아온 내 집의 가치를 담보로 자금을 빌리는 방식입니다. 이 계산기는 두 가지 핵심 수치를 알려줍니다. 바로 실제로 활용할 수 있는 담보 여력이 얼마인지, 그리고 그 금액을 빌렸을 때 매달 고정으로 갚아야 할 상환액이 얼마인지입니다. 주택 시세, 현재 남은 대출 잔액, 금융사의 최대 LTV(담보인정비율), 금리, 대출 기간을 입력하면 즉시 상세 내역을 확인할 수 있습니다.

사용 방법

먼저 현재 주택의 시장 가치(시세)와 아직 갚지 않은 기존 대출 잔액을 입력하세요. 대부분의 금융사는 합산 LTV 기준 80~90%까지 대출을 허용하므로, LTV 항목에는 거래 금융사의 한도를 입력하면 됩니다. 다음으로 담보대출에 적용되는 연 금리를 넣고, 대출 기간(보통 5년에서 30년 사이)을 선택하세요. 그러면 계산기가 활용 가능한 담보 여력, 월 상환액, 총 상환 금액, 총이자를 보여줍니다.

계산 공식 풀이

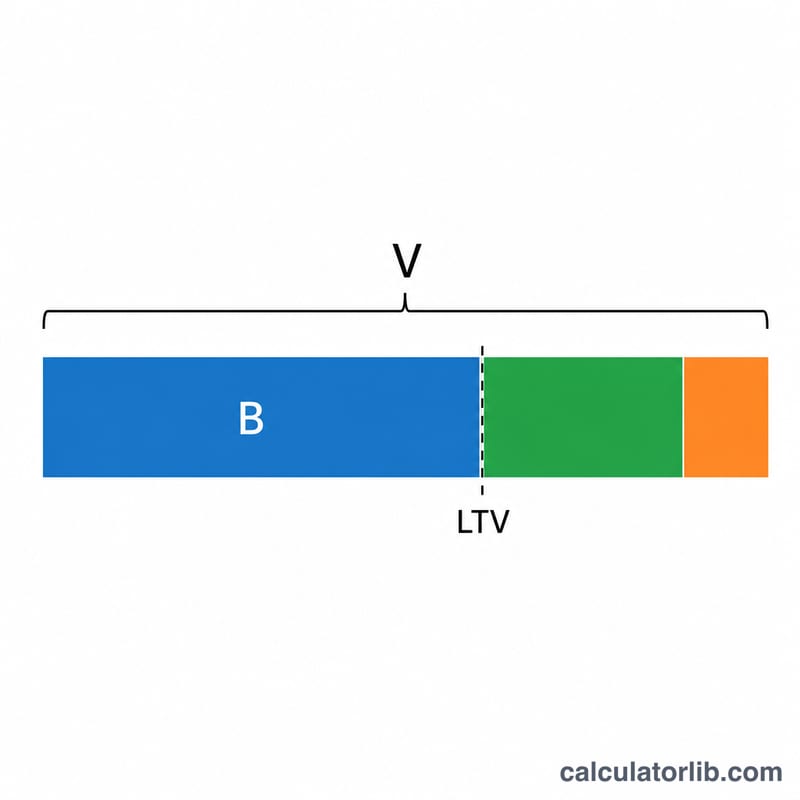

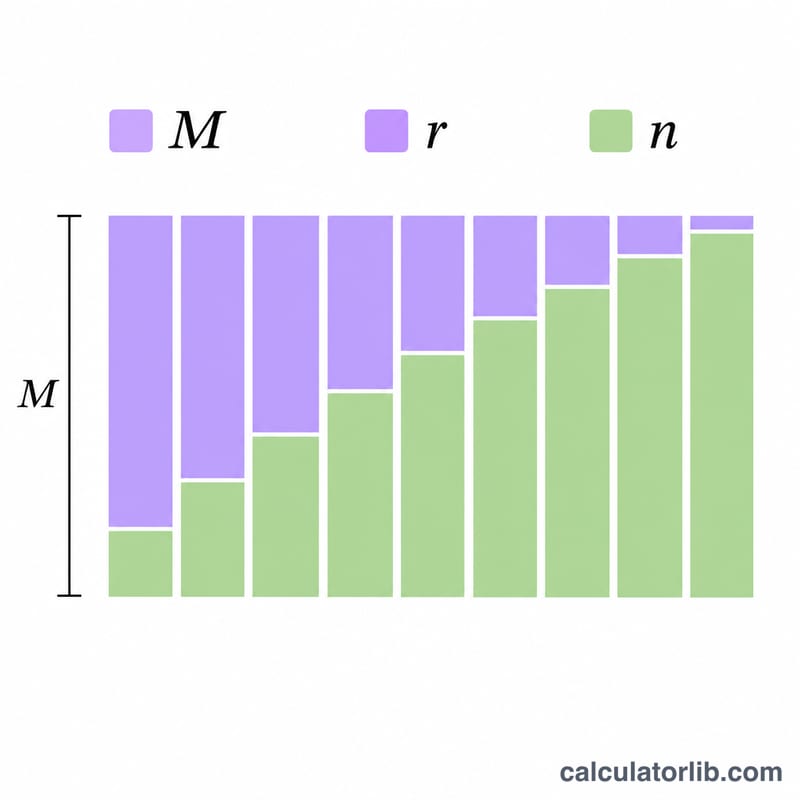

먼저 빌릴 수 있는 원금은 $$P = V \cdot \text{LTV} - B$$ 공식으로 구합니다. 여기서 \(V\)는 주택 시세, \(\text{LTV}\)는 담보인정비율(소수), \(B\)는 현재 남은 대출 잔액입니다. 다음으로 월 상환액은 표준 원리금균등상환 공식 $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$로 계산합니다. 여기서 \(r\)은 월 금리(연 금리 ÷ 12), \(n\)은 총 상환 횟수(연수 × 12)입니다.

실전 예시

예를 들어 주택 시세가 $400,000, 남은 대출이 $250,000, 금융사의 LTV 한도가 80%, 금리가 7.5%, 대출 기간이 15년이라고 가정해 봅시다. 빌릴 수 있는 최대 금액은 \(400{,}000 \times 0.80 = \$320{,}000\)이고, 여기서 기존 대출 $250,000을 빼면 활용 가능한 담보 여력은 $70,000입니다. 월 금리 0.625%로 180회 상환하면 월 상환액은 약 $649가 되며, 총이자는 대략 $46,800 정도입니다.

자주 묻는 질문

LTV란 무엇인가요? 담보인정비율(LTV)은 주택 가치 대비 해당 주택을 담보로 빌릴 수 있는 모든 대출의 합계 비율을 말합니다. $400,000 주택에 80% LTV 한도가 적용되면 합산 대출은 $320,000까지 가능합니다.

한도대출(HELOC)과 같은 건가요? 아닙니다. 주택담보대출은 한 번에 목돈을 받고 고정 금액으로 상환하는 방식이며, 이 계산기가 다루는 대상입니다. HELOC은 한도 내에서 자유롭게 쓰고 변동 금액으로 갚는 마이너스통장형 대출입니다.

활용 가능한 담보 여력이 0으로 나오는 이유는? 남은 대출 잔액이 '주택 시세 × LTV 한도'보다 크면 빌릴 수 있는 담보 여력이 없으므로 결과가 0으로 표시됩니다.