ホームエクイティローン計算ツールとは?

ホームエクイティローンとは、これまでに積み上げてきた住宅の担保価値を元手に借入ができる仕組みです。本ツールでは、特に重要な2つの数字を試算できます。ひとつは「実際にいくら借りられるのか」という借入可能額、もうひとつは「借入後の毎月の返済額はいくらになるのか」という固定返済額です。住宅評価額、現在の住宅ローン残高、金融機関が定める最大LTV(融資比率)、金利、返済期間を入力するだけで、内訳がその場で表示されます。

使い方

まずは住宅の現在の市場価値と、残っている住宅ローンの残高を入力します。多くの金融機関では合計でLTV80〜90%まで借入が認められているため、LTV欄にはご利用の金融機関の上限値を設定してください。続いて、エクイティローンに提示された年利と返済期間(一般的には5〜30年)を選びます。すると、利用可能な担保余力、毎月の返済額、総返済額、総利息が一目で確認できます。

計算式の仕組み

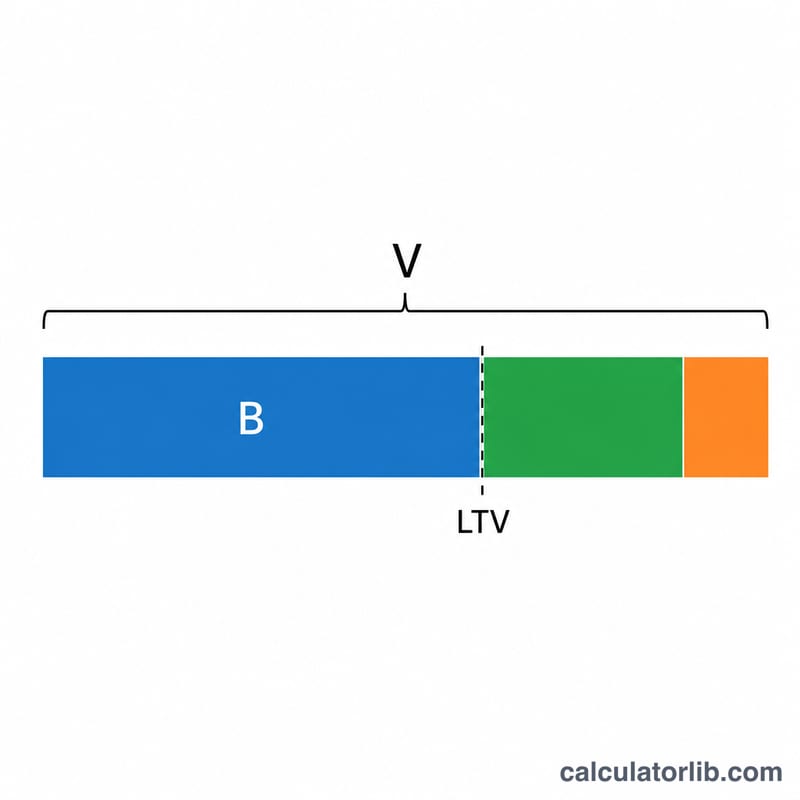

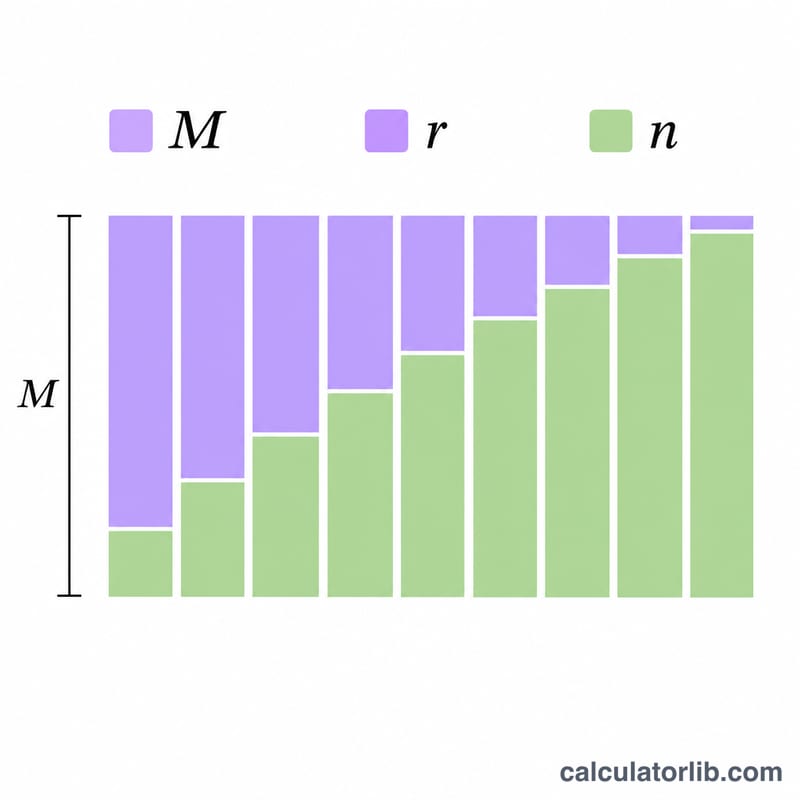

はじめに、借入可能な元金は $$P = V \cdot \text{LTV} - B$$ で求めます。Vは住宅評価額、LTVは融資比率(小数)、Bは現在の住宅ローン残高です。次に、毎月の返済額は標準的な元利均等返済の公式 $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ を用います。ここで\(r\)は月利(年利 ÷ 12)、\(n\)は返済回数の合計(年数 × 12)です。

計算例

たとえば住宅評価額が400,000ドル、住宅ローン残高が250,000ドル、金融機関のLTV上限が80%、金利が7.5%、返済期間が15年だとします。借入可能な上限は \(400{,}000 \times 0.80 = 320{,}000\)ドル。ここから住宅ローン残高250,000ドルを差し引くと、利用可能な担保余力は70,000ドルとなります。月利0.625%・返済180回で計算すると、毎月の返済額はおよそ649ドル、支払う総利息はおよそ46,800ドルになります。

よくある質問

LTVとは何ですか? LTV(融資比率)とは、住宅を担保とするすべての借入の合計が、住宅評価額に対して占める割合のことです。400,000ドルの住宅でLTV上限が80%であれば、合計320,000ドルまで借入が可能となります。

HELOCと同じものですか? いいえ、異なります。ホームエクイティローンは一括で借り入れて固定額を返済していくタイプで、本ツールが想定しているのもこちらです。一方HELOCは、返済額が変動する回転型のクレジットラインです。

利用可能な担保余力がゼロになるのはなぜですか? 住宅ローン残高が「住宅評価額 × LTV上限」を上回っている場合、借入可能な余力は残っていません。そのため計算結果はゼロが下限として表示されます。