遺産税計算ツールとは?

このツールは、資産が相続人へ引き継がれる際に課される「遺産税(estate tax、いわゆる相続にかかる税)」の概算を、シンプルに試算するためのものです。遺産総額から控除額を差し引いて課税対象となる遺産額を求め、そこに一定の税率を掛けて計算します。遺産税の制度は国や地域によって大きく異なります。たとえばアメリカでは連邦レベルの基礎控除(2024年で個人あたり約1,361万ドル)が設けられ、最高税率は40%です。一方、多くの国やアメリカの一部の州では、独自の課税基準額や税率が定められています。なお、日本には「遺産税」そのものに直接対応する制度はなく、相続人ごとに課税される「相続税」が用いられており、控除や税率の仕組みも異なります。本ツールは主にアメリカ型の遺産税を想定しているため、ご自身の状況に当てはまる控除額と税率を入力したうえで、必ず税理士や相続の専門家に詳細をご確認ください。

使い方

入力する値は3つです。まず遺産総額(すべての資産の公正市場価値の合計)、次にお住まいの国や地域で適用される控除額、そして遺産税率(パーセント)です。入力すると、課税対象となる遺産額、概算の遺産税額、そして相続人に残る純額がその場で表示されます。

計算式の解説

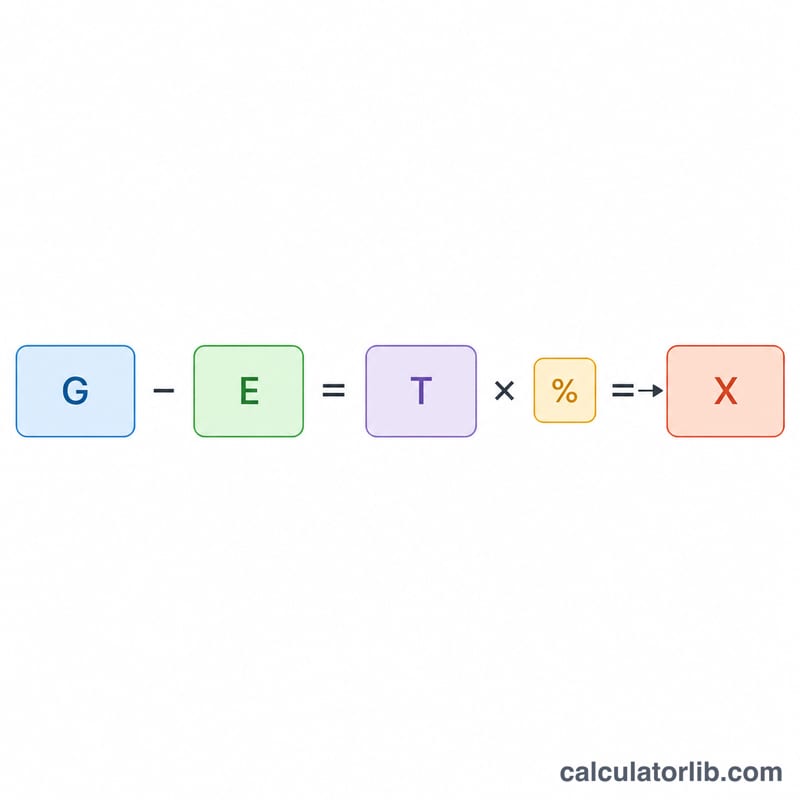

まず、課税対象遺産額=遺産総額−控除額で求めます。

$$\text{課税対象遺産額} = \max(0,\ \text{遺産総額} - \text{控除額})$$ただし下限はゼロとし、マイナスにはなりません(税額がマイナスになることはありません)。次に、遺産税=課税対象遺産額×(税率÷100)で算出します。

$$\text{遺産税} = \text{課税対象遺産額} \times \frac{\text{税率}}{100}$$遺産総額が控除額を超えない場合、課税対象遺産額はゼロとなり、税金は発生しません。

計算例

遺産総額が15,000,000ドル、控除額が13,610,000ドル、税率が40%の場合を考えてみましょう。課税対象遺産額=15,000,000−13,610,000=1,390,000ドル。

$$\text{課税対象遺産額} = 15{,}000{,}000 - 13{,}610{,}000 = 1{,}390{,}000\ \text{ドル}$$遺産税=1,390,000×0.40=556,000ドル。

$$\text{遺産税} = 1{,}390{,}000 \times 0.40 = 556{,}000\ \text{ドル}$$相続人に残る純額=15,000,000−556,000=14,444,000ドルとなります。

$$\text{純額} = 15{,}000{,}000 - 556{,}000 = 14{,}444{,}000\ \text{ドル}$$

よくある質問

この計算は正確ですか?

いいえ。本ツールは単一の一律税率と1種類の控除のみを用いています。実際の遺産税では、累進的な税率区分や各種控除(債務、慈善寄付、配偶者への移転など)、控除枠の移転(ポータビリティ)といったルールが適用されます。あくまでプランニング用の概算としてご利用ください。

どの控除額を入力すればよいですか?

ご自身の国・州、そして対象となる課税年度の数値を入力してください。アメリカの連邦税では、2024年でおよそ1,361万ドル(個人あたり)です。

配偶者控除は適用されますか?

生存配偶者への移転は全額が控除対象となるケースが多く、その場合は課税対象遺産額が大幅に下がる可能性があります。これを反映させて入力値を調整してください。