एस्टेट टैक्स कैलकुलेटर क्या है?

यह टूल उस एस्टेट टैक्स (जिसे "मृत्यु कर" या डेथ टैक्स भी कहा जाता है) का एक सरल अनुमान देता है, जो किसी व्यक्ति की संपत्ति उसके वारिसों को हस्तांतरित होने पर देना पड़ सकता है। यह ग्रॉस एस्टेट (कुल संपत्ति) में से छूट की राशि घटाकर कर-योग्य संपत्ति निकालता है और फिर उस पर एक समान (फ्लैट) कर दर लागू करता है। ध्यान दें कि एस्टेट टैक्स के नियम हर देश में अलग-अलग होते हैं — अमेरिका में 2024 में प्रति व्यक्ति लगभग $1.361 करोड़ (13.61 मिलियन डॉलर) की संघीय छूट और अधिकतम 40% की दर लागू होती है, जबकि कई देशों और अमेरिका के कुछ राज्यों की अपनी अलग सीमाएँ और दरें हैं। भारत में फिलहाल एस्टेट या विरासत कर (1985 के बाद से) लागू नहीं है, इसलिए यह कैलकुलेटर मुख्यतः अमेरिका या उन देशों के लिए उपयोगी है जहाँ ऐसा कर मौजूद है। हमेशा वही छूट और दर दर्ज करें जो आपकी स्थिति पर लागू होती है, और विवरण की पुष्टि किसी योग्य एस्टेट प्लानर या कर विशेषज्ञ से कर लें।

इसका उपयोग कैसे करें

तीन मान दर्ज करें: ग्रॉस एस्टेट वैल्यू (सभी संपत्तियों का कुल बाज़ार मूल्य), आपके क्षेत्राधिकार में लागू छूट की राशि, और प्रतिशत में एस्टेट टैक्स की दर। कैलकुलेटर तुरंत कर-योग्य संपत्ति, अनुमानित कर, और वारिसों को मिलने वाली शुद्ध राशि दिखा देगा।

फ़ॉर्मूला समझें

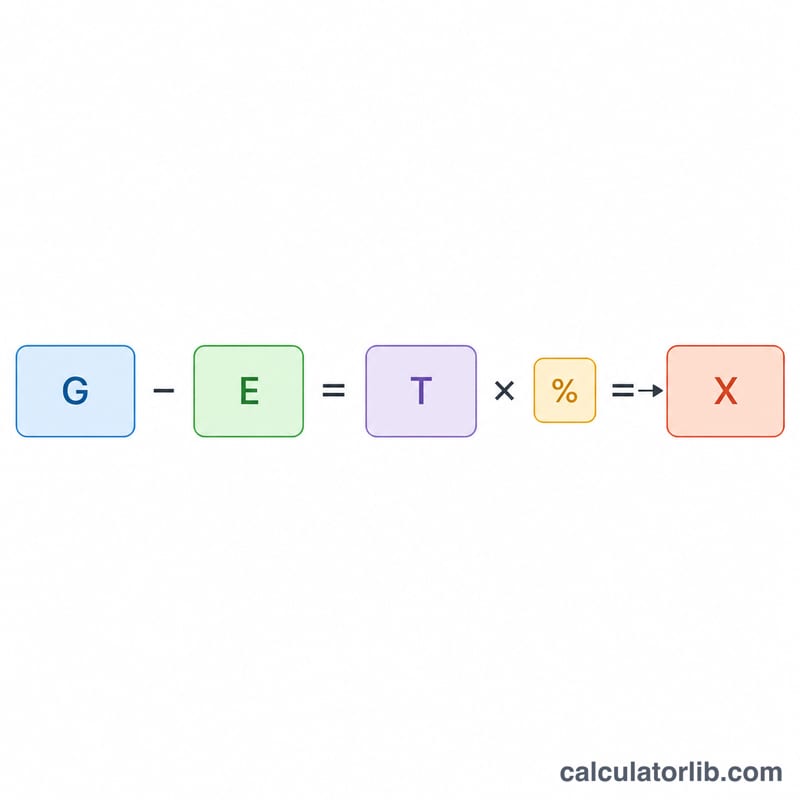

सबसे पहले, कर-योग्य संपत्ति = ग्रॉस एस्टेट − छूट, जिसकी न्यूनतम सीमा शून्य है (कर ऋणात्मक नहीं हो सकता)।

$$\text{कर-योग्य संपत्ति} = \max(0,\ \text{ग्रॉस एस्टेट} - \text{छूट})$$इसके बाद, एस्टेट टैक्स = कर-योग्य संपत्ति × (दर ÷ 100)।

$$\text{एस्टेट टैक्स} = \text{कर-योग्य संपत्ति} \times \frac{\text{दर}}{100}$$यदि ग्रॉस एस्टेट छूट की राशि से अधिक नहीं है, तो कर-योग्य संपत्ति शून्य रहेगी और कोई कर देय नहीं होगा।

उदाहरण के साथ समझें

मान लीजिए ग्रॉस एस्टेट $15,000,000 है, छूट $13,610,000 है, और दर 40% है। तब कर-योग्य संपत्ति = 15,000,000 − 13,610,000 = $1,390,000।

$$\text{एस्टेट टैक्स} = 1{,}390{,}000 \times 0.40 = \$556{,}000$$वारिसों को मिलने वाली शुद्ध राशि = 15,000,000 − 556,000 = $14,444,000।

अक्सर पूछे जाने वाले सवाल

क्या यह गणना बिल्कुल सटीक है? नहीं। यह केवल एक समान दर और एक छूट का उपयोग करती है। वास्तविक एस्टेट टैक्स में चरणबद्ध स्लैब (ग्रेजुएटेड ब्रैकेट), कटौतियाँ (कर्ज़, दान, जीवनसाथी को हस्तांतरण) और पोर्टेबिलिटी जैसे नियम शामिल होते हैं। इसलिए इस परिणाम को केवल योजना बनाने के लिए एक अनुमान मानें।

मुझे कौन-सी छूट दर्ज करनी चाहिए? अपने देश या राज्य और संबंधित कर वर्ष के अनुसार आँकड़ा डालें। अमेरिका की संघीय छूट 2024 में प्रति व्यक्ति लगभग $1.361 करोड़ (13.61 मिलियन डॉलर) है।

क्या जीवनसाथी को मिलने वाली छूट लागू होती है? जीवित जीवनसाथी को संपत्ति हस्तांतरण अक्सर पूरी तरह कटौती-योग्य होता है, इसलिए कर-योग्य संपत्ति काफ़ी कम हो सकती है। इसे ध्यान में रखकर अपने इनपुट समायोजित करें।