¿Qué es la Calculadora del Impuesto sobre Sucesiones?

Esta herramienta ofrece una estimación simplificada del impuesto sobre sucesiones —conocido en EE. UU. como estate tax o «impuesto a la muerte»— que puede aplicarse cuando los bienes pasan a los herederos. Resta una cantidad exenta del patrimonio bruto para obtener la base gravable y, a continuación, aplica un tipo impositivo fijo. Las normas varían mucho según el país: en Estados Unidos existe una exención federal (en torno a 13,61 millones de dólares por persona en 2024) con un tipo máximo del 40 %, mientras que muchos países —y varios estados de EE. UU.— fijan sus propios umbrales y tipos. En España, por ejemplo, el Impuesto sobre Sucesiones y Donaciones se gestiona a nivel autonómico y funciona de forma distinta. Introduce siempre la exención y el tipo que correspondan a tu caso y confirma los detalles con un asesor fiscal o especialista en planificación patrimonial.

Cómo usarla

Introduce tres datos: el valor del patrimonio bruto (el valor de mercado total de todos los bienes), la cantidad exenta que se aplica en tu jurisdicción y el tipo del impuesto sobre sucesiones en forma de porcentaje. La calculadora muestra al instante la base gravable, el impuesto estimado y la cantidad neta que quedaría para tus herederos.

La fórmula al detalle

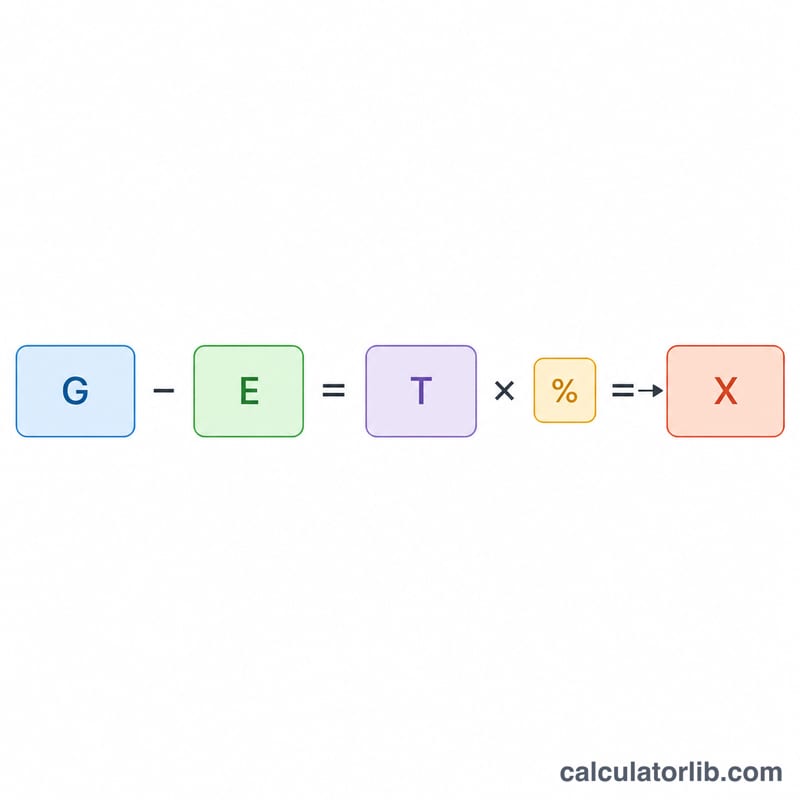

Primero, base gravable = patrimonio bruto − exención, con un mínimo de cero (no existe impuesto negativo).

$$\text{Base Gravable} = \max(0,\ \text{Patrimonio Bruto} - \text{Exención})$$Después, impuesto sobre sucesiones = base gravable × (tipo ÷ 100).

$$\text{Impuesto sobre Sucesiones} = \text{Base Gravable} \times \frac{\text{Tipo}}{100}$$Si el patrimonio bruto no supera la exención, la base gravable es cero y no se paga ningún impuesto.

Ejemplo práctico

Imagina un patrimonio bruto de 15.000.000 $, una exención de 13.610.000 $ y un tipo del 40 %. Base gravable = \(15.000.000 - 13.610.000 = 1.390.000\) $. Impuesto sobre sucesiones = \(1.390.000 \times 0{,}40 =\) 556.000 $. Cantidad neta para los herederos = \(15.000.000 - 556.000 = 14.444.000\) $.

Preguntas frecuentes

¿Es exacto este cálculo? No. Utiliza un único tipo fijo y una sola exención. El impuesto real aplica tramos progresivos, deducciones (deudas, donaciones benéficas, transmisiones entre cónyuges) y reglas de portabilidad. Considera el resultado como una estimación orientativa para la planificación.

¿Qué exención debo introducir? Usa la cifra correspondiente a tu país o estado y al ejercicio fiscal. A efectos federales en EE. UU. para 2024 ronda los 13,61 millones de dólares por persona.

¿Se aplica la exención del cónyuge? Las transmisiones al cónyuge superviviente suelen ser totalmente deducibles, por lo que la base gravable puede ser mucho menor. Ajusta los datos para reflejarlo.