Qu'est-ce que le calculateur de droits de succession ?

Cet outil fournit une estimation simplifiée des droits de succession (l'impôt prélevé sur les biens transmis aux héritiers). Il déduit un montant d'abattement de la valeur brute de la succession pour obtenir l'assiette taxable, puis applique un taux d'imposition unique. Les règles varient fortement d'un pays à l'autre : aux États-Unis, le fisc fédéral applique un abattement (environ 13,61 millions de dollars par personne en 2024) avec un taux maximal de 40 %, tandis que de nombreux pays — et plusieurs États américains — fixent leurs propres seuils et barèmes. En France, par exemple, les droits de succession reposent sur des abattements et un barème progressif qui dépendent du lien de parenté, et le conjoint survivant en est totalement exonéré. Saisissez toujours l'abattement et le taux correspondant à votre situation, et faites valider les détails par un notaire ou un conseiller fiscal qualifié.

Comment l'utiliser

Renseignez trois valeurs : la valeur brute de la succession (la valeur vénale totale de l'ensemble des biens), le montant de l'abattement applicable dans votre juridiction, et le taux des droits de succession exprimé en pourcentage. Le calculateur affiche instantanément l'assiette taxable, l'impôt estimé et la part nette qui revient à vos héritiers.

La formule expliquée

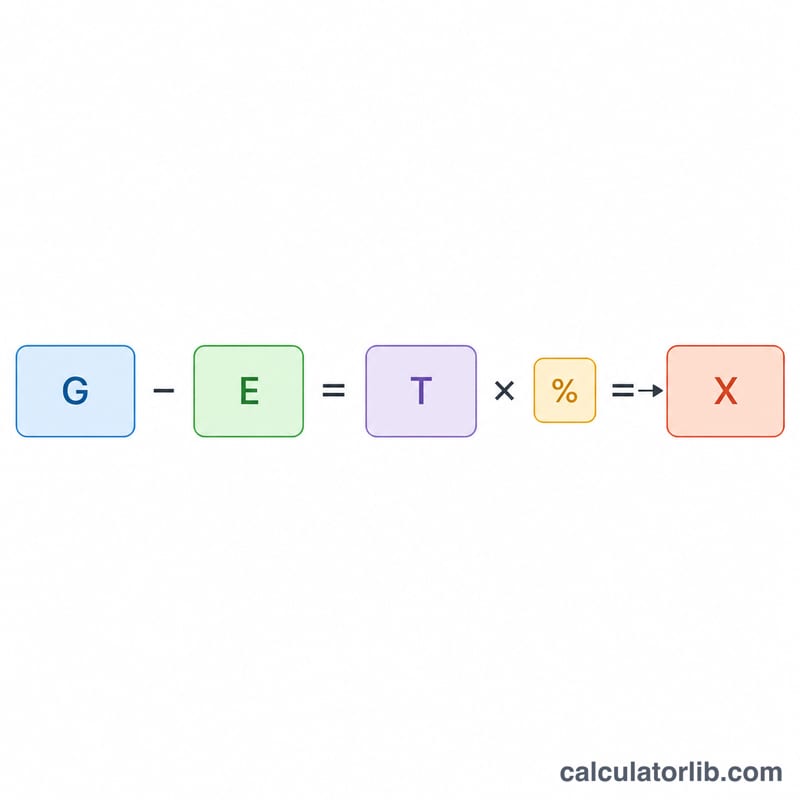

D'abord, assiette taxable = valeur brute − abattement, avec un plancher fixé à zéro (pas d'impôt négatif). Ensuite, droits de succession = assiette taxable × (taux ÷ 100). Si la valeur brute ne dépasse pas l'abattement, l'assiette taxable est nulle et aucun impôt n'est dû.

$$\text{Assiette taxable} = \max(0,\ \text{Valeur brute} - \text{Abattement})$$$$\text{Droits de succession} = \text{Assiette taxable} \times \frac{\text{Taux}}{100}$$

Exemple chiffré

Supposons une valeur brute de succession de 15 000 000 $, un abattement de 13 610 000 $ et un taux de 40 %. Assiette taxable = \(15\,000\,000 - 13\,610\,000 = 1\,390\,000\) $. Droits de succession = \(1\,390\,000 \times 0{,}40 =\) 556 000 $. Part nette des héritiers = \(15\,000\,000 - 556\,000 = 14\,444\,000\) $.

$$\text{Droits de succession} = \max(0,\ 15\,000\,000 - 13\,610\,000) \times 0{,}40 = 556\,000\ \$$$

FAQ

Ce calcul est-il exact ? Non. Il repose sur un taux unique et un seul abattement. Dans la réalité, les droits de succession s'appliquent selon un barème progressif, avec des déductions (dettes, dons aux œuvres, transmissions entre époux) et des règles spécifiques. Considérez le résultat comme une estimation pour préparer votre transmission.

Quel abattement dois-je saisir ? Utilisez le montant en vigueur dans votre pays ou votre État, pour l'année fiscale concernée. Pour le fisc fédéral américain en 2024, il s'élève à environ 13,61 millions de dollars par personne.

L'exonération du conjoint s'applique-t-elle ? Les transmissions au conjoint survivant sont souvent intégralement déductibles (en France, le conjoint et le partenaire de PACS sont totalement exonérés), ce qui peut réduire considérablement l'assiette taxable. Ajustez vos données pour en tenir compte.