Qu'est-ce que la valeur temporelle de l'argent ?

La valeur temporelle de l'argent (en anglais time value of money, ou TVM) est un principe fondamental de la finance : un euro disponible aujourd'hui vaut davantage que le même euro dans le futur, car l'argent peut générer des intérêts au fil du temps. Cette calculatrice détermine la valeur future (VF) d'un placement qui démarre avec une valeur actuelle (VA) et qui reçoit des versements périodiques égaux (VP), l'ensemble étant rémunéré à un taux d'intérêt fixe par période.

Comment l'utiliser

Saisissez votre montant de départ dans le champ Valeur actuelle, le dépôt récurrent effectué à chaque période dans Versement périodique, le taux d'intérêt par période (en pourcentage) et le nombre total de périodes. Si vous épargnez tous les mois, utilisez le taux mensuel (taux annuel ÷ 12) et le nombre de mois. La calculatrice affiche la valeur future, le total de vos versements et les intérêts générés.

La formule expliquée

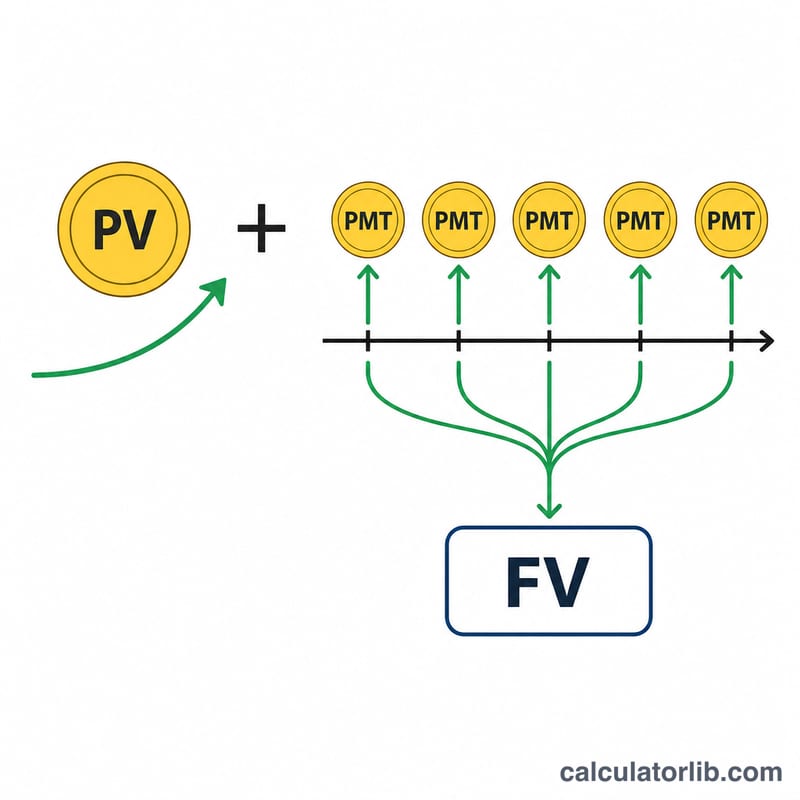

L'équation comporte deux parties :

$$\text{VF} = \text{VA}\,(1+r)^n + \text{VP}\,\dfrac{(1+r)^n - 1}{r}$$La première, \(\text{VA}\,(1+r)^n\), capitalise votre capital initial jusqu'à l'échéance. La seconde, \(\text{VP}\,\dfrac{(1+r)^n - 1}{r}\), correspond à la valeur future d'une annuité ordinaire — une suite de versements identiques effectués à la fin de chaque période. Leur somme donne la valeur totale accumulée. Lorsque le taux est exactement de 0 %, la formule se simplifie sans risque en \(\text{VA} + \text{VP}\cdot n\).

Exemple chiffré

Supposons VA = 1 000, VP = 100, taux = 5 % par période et n = 10 périodes. On a alors \((1{,}05)^{10} \approx 1{,}628895\).

$$\text{VF} = 1\,000 \times 1{,}628895 + 100 \times \frac{1{,}628895 - 1}{0{,}05} \approx 1\,628{,}89 + 1\,257{,}79 = 2\,886{,}68$$Le total des versements est de \(1\,000 + 100 \times 10 = 2\,000\), soit des intérêts générés d'environ 886,68.

FAQ

Les versements sont-ils supposés en début ou en fin de période ? Le calcul retient des versements en fin de période (annuité ordinaire), la convention la plus répandue.

Puis-je modéliser uniquement un capital de départ ? Oui : fixez le versement périodique à 0 et vous obtenez de simples intérêts composés.

Quel taux dois-je indiquer ? Utilisez le taux par période, en cohérence avec la périodicité de vos versements. Pour une capitalisation mensuelle, divisez le taux annuel par 12.