Что такое временная стоимость денег?

Временная стоимость денег (TVM, time value of money) — это базовая концепция финансов: рубль сегодня стоит дороже, чем тот же рубль завтра, потому что деньги способны приносить доход с течением времени. Этот калькулятор вычисляет будущую стоимость (FV) вложения, которое стартует с некой текущей суммы (PV) и пополняется равными периодическими взносами (PMT), причём всё это растёт по фиксированной процентной ставке за период.

Как пользоваться калькулятором

Укажите стартовую сумму в поле Текущая стоимость, размер регулярного пополнения — в поле Периодический платёж, процентную ставку за период (в процентах) и общее количество периодов. Если вы вносите деньги ежемесячно, используйте месячную ставку (годовую ставку ÷ 12) и число месяцев. В результате калькулятор покажет будущую стоимость, сумму всех ваших взносов и заработанные проценты.

Разбор формулы

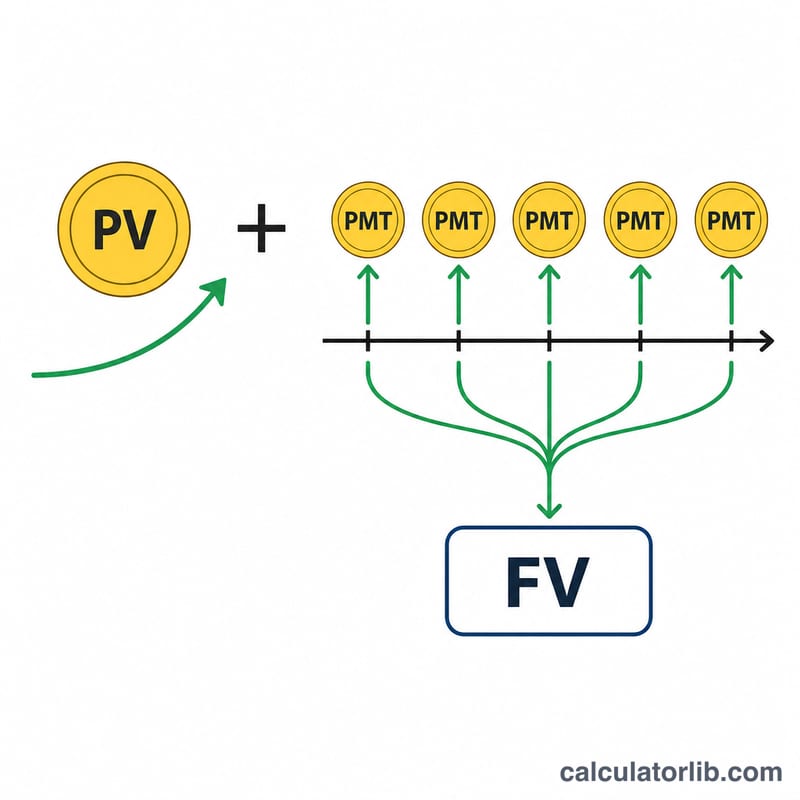

Уравнение состоит из двух частей. Первая, \(\text{PV}\,(1+r)^n\), наращивает вашу начальную сумму с учётом сложного процента. Вторая, \(\text{PMT}\,\dfrac{(1+r)^n - 1}{r}\), — это будущая стоимость обычного аннуитета, то есть серии равных платежей, вносимых в конце каждого периода. Их сумма даёт итоговую накопленную величину:

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$Если ставка равна ровно 0%, формула корректно упрощается до

$$\text{FV} = \text{PV} + \text{PMT}\cdot n$$

Пример расчёта

Допустим, PV = 1 000, PMT = 100, ставка = 5% за период, n = 10 периодов. Тогда \((1{,}05)^{10} \approx 1{,}628895\).

$$\text{FV} = 1\,000 \times 1{,}628895 + 100 \times \frac{1{,}628895 - 1}{0{,}05} \approx 1\,628{,}89 + 1\,257{,}79 = \mathbf{2\,886{,}68}$$Сумма взносов составляет \(1\,000 + 100\times 10 = 2\,000\), значит, заработанные проценты — около 886,68.

Частые вопросы

Платежи учитываются в начале или в конце периода? Калькулятор предполагает платежи в конце периода (обычный аннуитет) — это наиболее распространённая модель.

Можно ли рассчитать только разовую сумму? Да — задайте периодический платёж равным 0, и вы получите чистый расчёт по сложному проценту.

Какую ставку вводить? Используйте ставку за период, соответствующую периодичности ваших платежей. Для ежемесячного начисления разделите годовую ставку на 12.