ما هي القيمة الزمنية للنقود؟

القيمة الزمنية للنقود (TVM) هي الفكرة الجوهرية في علم التمويل والتي تقول إن الريال (أو الدولار) الذي تملكه اليوم أثمن من نفس المبلغ في المستقبل، لأن المال قادر على تحقيق فوائد وأرباح مع مرور الوقت. تقوم هذه الحاسبة بإيجاد القيمة المستقبلية (FV) لاستثمار يبدأ بقيمة حالية (PV) ويتلقى دفعات دورية متساوية (PMT)، وكلها تنمو وفق معدل فائدة ثابت لكل فترة.

طريقة الاستخدام

أدخل المبلغ المبدئي في خانة القيمة الحالية، والإيداع المتكرر في كل فترة في خانة الدفعة الدورية، ثم معدل الفائدة لكل فترة (كنسبة مئوية)، وأخيراً عدد الفترات الإجمالي. إذا كنت تودع شهرياً، فاستخدم المعدل الشهري (المعدل السنوي ÷ 12) وعدد الأشهر. تعرض لك الحاسبة القيمة المستقبلية، وإجمالي مساهماتك، ومقدار الفائدة المكتسبة.

شرح المعادلة

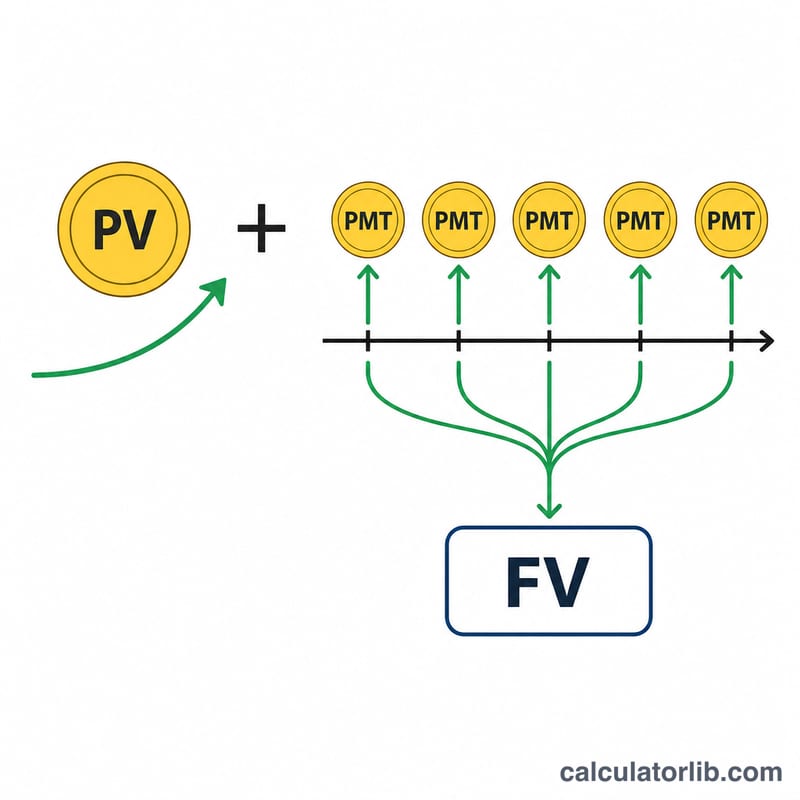

تتكوّن المعادلة من جزأين. الأول، \(\text{PV}\cdot(1+r)^n\)، يُراكِم المبلغ المبدئي مع الفوائد عبر الزمن. أما الثاني، \(\text{PMT}\cdot\dfrac{(1+r)^n - 1}{r}\)، فهو القيمة المستقبلية لدفعة سنوية عادية — أي سلسلة دفعات متساوية تُسدَّد في نهاية كل فترة. وبجمع الجزأين نحصل على القيمة الإجمالية المتراكمة:

$$\text{FV} = \text{PV}\,(1+r)^n + \text{PMT}\,\dfrac{(1+r)^n - 1}{r}$$وعندما يكون المعدل صفراً تماماً (0٪)، تتبسّط المعادلة بأمان إلى \(\text{FV} = \text{PV} + \text{PMT}\cdot n\).

مثال محلول

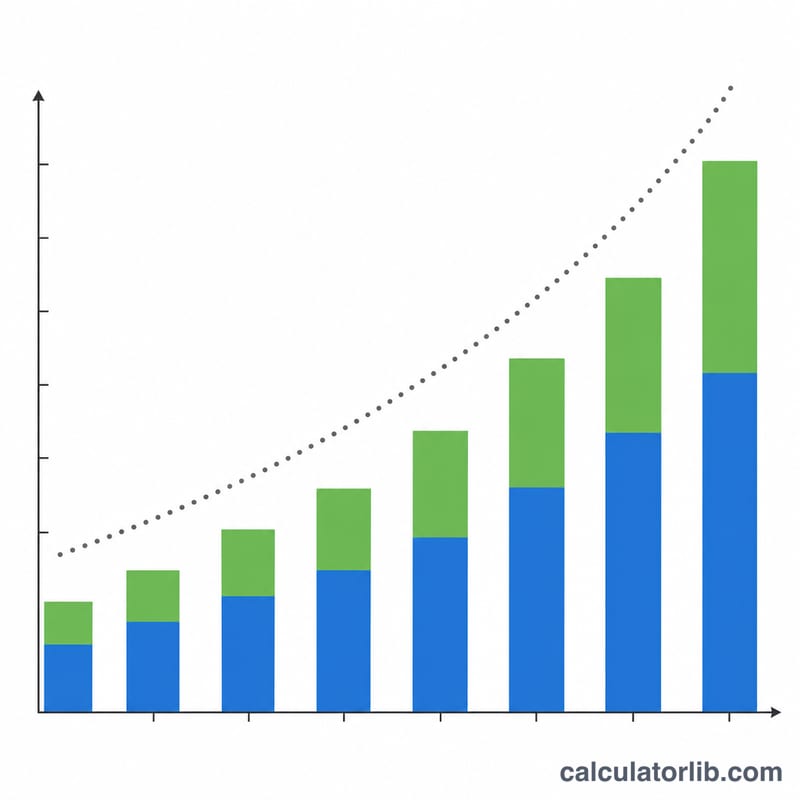

لنفترض أن القيمة الحالية = 1,000، والدفعة = 100، والمعدل = 5٪ لكل فترة، وعدد الفترات n = 10. عندئذٍ \((1.05)^{10} \approx 1.628895\). فتكون القيمة المستقبلية:

$$\text{FV} = 1{,}000 \times 1.628895 + 100 \times \dfrac{1.628895 - 1}{0.05} \approx 1{,}628.89 + 1{,}257.79 = \mathbf{2{,}886.68}$$وبما أن إجمالي المساهمات هو \(1{,}000 + 100\times 10 = 2{,}000\)، فإن الفائدة المكتسبة تبلغ نحو 886.68.

الأسئلة الشائعة

هل تفترض الحاسبة سداد الدفعات في بداية الفترة أم نهايتها؟ تفترض السداد في نهاية الفترة (دفعة سنوية عادية)، وهو العُرف الأكثر شيوعاً.

هل يمكنني حساب مبلغ مبدئي فقط؟ نعم — اضبط قيمة الدفعة الدورية على 0، فتحصل على فائدة مركّبة بحتة.

أي معدل ينبغي أن أدخله؟ استخدم المعدل لكل فترة بما يطابق فترة دفعاتك. وللتركيب الشهري، اقسم المعدل السنوي على 12.