ما هي حاسبة القرض الشخصي؟

حاسبة القرض الشخصي أداة تقدّر لك القسط الشهري الثابت على قرض بنظام الإطفاء (الأقساط المتساوية)، إلى جانب إجمالي الفوائد التي ستدفعها والتكلفة الكلية للقرض. وهي تصلح لأي قرض بالتقسيط بمعدل فائدة ومدة ثابتين، مثل القروض الشخصية أو قروض شراء السيارات أو قروض تجميع الديون. والمعادلة الحسابية المستخدمة عالمية ولا ترتبط بدولة بعينها أو بنظام مصرفي محدد. ملاحظة: في كثير من الدول العربية تعتمد البنوك الإسلامية صيغًا تمويلية كالمرابحة بدلًا من الفائدة، لكن طريقة احتساب القسط الشهري تبقى متشابهة من حيث المبدأ.

كيفية استخدام الحاسبة

أدخل ثلاث قيم فقط: مبلغ القرض (أصل الدين)، ومعدل الفائدة السنوي كنسبة مئوية، ومدة السداد بالسنوات. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل شهري، وتحويل المدة إلى عدد من الأقساط الشهرية، ثم تطبّق معادلة الإطفاء القياسية لتُظهر لك القسط الشهري وإجمالي الفوائد والمبلغ الإجمالي المسدَّد.

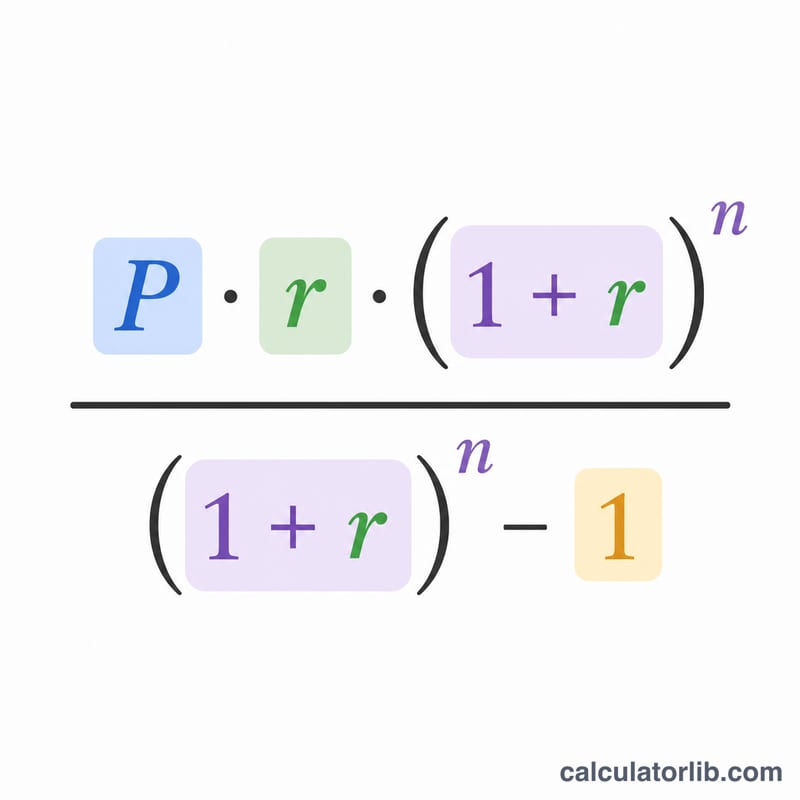

شرح المعادلة

معادلة احتساب القسط هي $$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ حيث يمثّل P أصل القرض، وr معدل الفائدة الشهري (المعدل السنوي مقسومًا على 12 ومعبَّرًا عنه كقيمة عشرية)، وn إجمالي عدد الأقساط الشهرية (عدد السنوات \(\times 12\)). أما إذا كان المعدل 0%، فيُحسب القسط ببساطة بقسمة \(P\) على \(n\).

مثال تطبيقي

لنفترض أنك اقترضت 10,000 دولار بمعدل فائدة سنوي 7.5% على مدى 5 سنوات. عندها يكون المعدل الشهري \(0.075 \div 12 = 0.00625\)، وعدد الأقساط \(n = 60\) قسطًا. وبتطبيق المعادلة نحصل على قسط شهري يبلغ نحو 200.38 دولار. وعلى مدار الـ 60 شهرًا ستدفع ما مجموعه نحو 12,022.59 دولار، منها قرابة 2,022.59 دولار فوائد.

الأسئلة الشائعة

هل تشمل الحاسبة الرسوم؟ لا. فهي تحتسب أصل الدين والفائدة فقط، ولا تتضمّن رسوم إصدار القرض أو التأمين أو غرامات السداد المبكر.

هل يمكن استخدامها لقرض بفائدة 0%؟ نعم. عند معدل فائدة 0% يكون القسط هو أصل القرض مقسومًا على عدد الأشهر.

لماذا ترتفع إجمالي الفوائد كلما طالت المدة؟ لأن المدة الأطول تخفّض القسط الشهري، لكنها تعني دفع الفائدة على مدى عدد أكبر من الأشهر، ما يرفع إجمالي الفوائد المدفوعة.