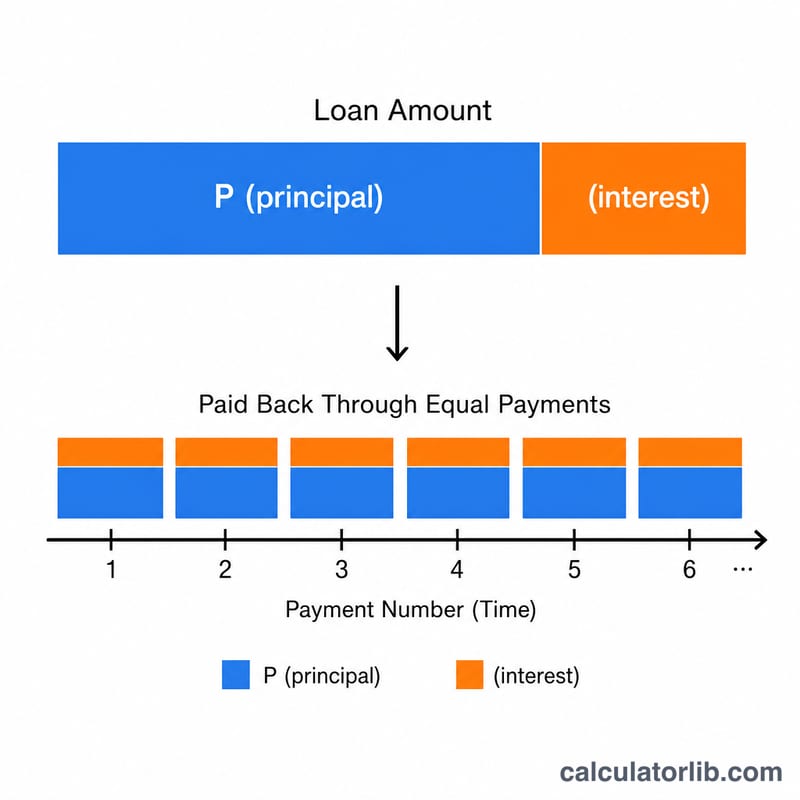

ما هي حاسبة القرض البسيطة؟

تحسب هذه الأداة القسط الشهري الثابت لقرض مُستهلَك بالتقسيط، إلى جانب إجمالي الفائدة التي ستدفعها وإجمالي المبلغ المُسدَّد طوال مدة القرض. وهي تنطبق على أي قرض تقسيط قياسي بفائدة ثابتة مثل القرض الشخصي أو قرض السيارة أو التمويل العقاري بفائدة ثابتة، وليست مرتبطة بأي دولة معينة أو قواعد ضريبية خاصة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية (معدل النسبة السنوية APR)، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل شهري ثم تحسب قسطًا ثابتًا يسدِّد القرض بالكامل على مدى المدة المحددة.

شرح المعادلة

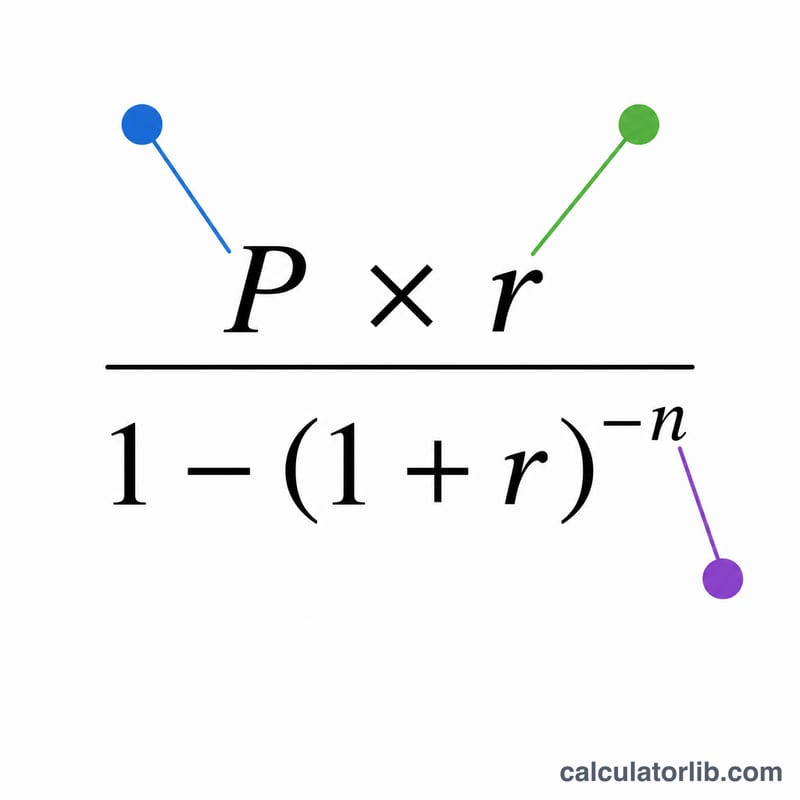

معادلة الاستهلاك القياسية هي

$$PMT = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$حيث \(P\) هو أصل المبلغ، و\(r\) هو معدل الفائدة الشهري (المعدل السنوي \(\div 100 \div 12\))، و\(n\) هو عدد الأقساط الشهرية (السنوات \(\times 12\)). وبضرب القسط في \(n\) نحصل على إجمالي المبلغ المُسدَّد، وبطرح أصل المبلغ منه نحصل على إجمالي الفائدة. أما إذا كان المعدل صفرًا، فيكون القسط ببساطة هو أصل المبلغ مقسومًا على عدد الأشهر.

مثال تطبيقي

لقرض بقيمة 20,000 دولار بفائدة سنوية 5% على مدى 5 سنوات: \(r = 0.05 / 12 \approx 0.0041667\) و\(n = 60\). يكون القسط الشهري نحو 377.42 دولار. وإجمالي المبلغ المُسدَّد \(= 377.42 \times 60 \approx 22{,}645.48\) دولار، وبذلك يبلغ إجمالي الفائدة نحو 2,644.48 دولار.

الأسئلة الشائعة

هل يشمل الحساب الرسوم أو التأمين؟ لا — يقتصر على أصل المبلغ والفائدة فقط. أما رسوم إصدار القرض والتأمين والضرائب فهي غير مشمولة.

هل تُحتسب الفائدة بشكل مركَّب شهريًا؟ نعم، تستخدم الأداة التركيب الشهري القياسي، وهو ما يتوافق مع طريقة عرض معظم قروض التقسيط الاستهلاكية.

ماذا لو أدخلت فائدة 0%؟ يصبح القسط هو مبلغ القرض موزَّعًا بالتساوي على جميع الأشهر، مع إجمالي فائدة يساوي صفرًا.