ما المقصود بسداد القرض ذي الفائدة البسيطة؟

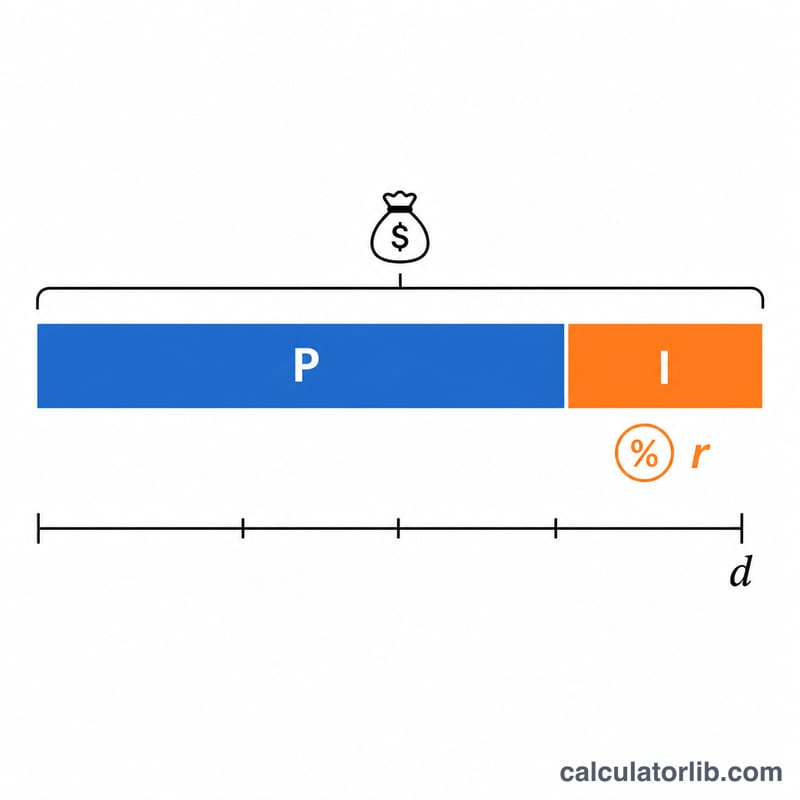

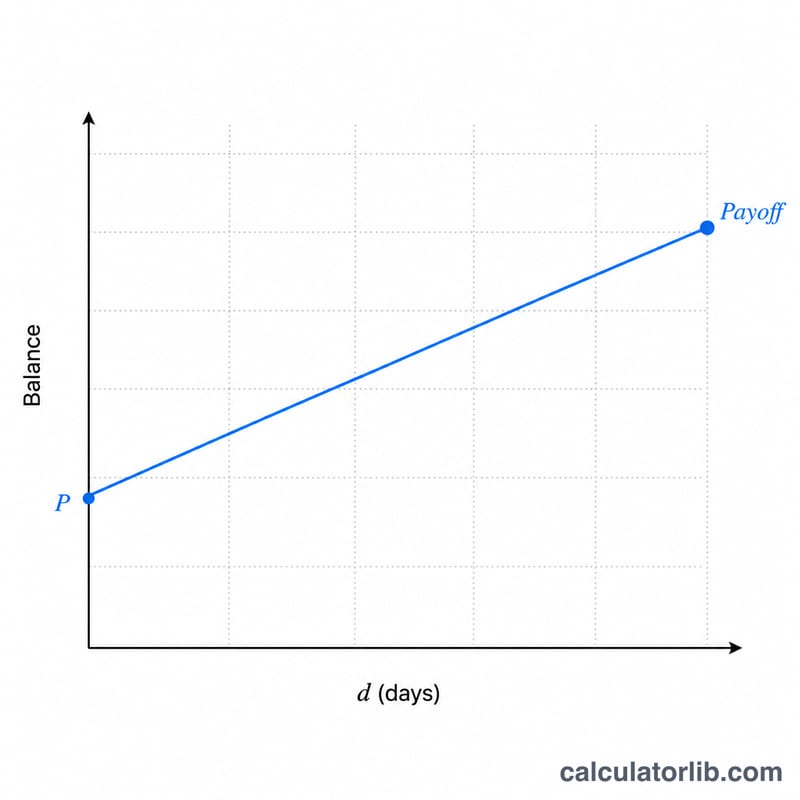

تعتمد الكثير من قروض السيارات والقروض الشخصية والسندات قصيرة الأجل على الفائدة البسيطة، حيث تتراكم الفائدة يوميًا على أصل المبلغ القائم بدلًا من احتسابها بشكل مركّب. وبما أن الفائدة تُحسب على أصل المبلغ فقط، فإن المبلغ الذي تدين به لسداد القرض في يوم معيّن يساوي رصيدك الحالي مضافًا إليه الفائدة المتراكمة منذ آخر دفعة سددتها.

كيفية استخدام هذه الحاسبة

أدخِل ثلاث قيم: رصيد أصل المبلغ الحالي، ومعدل الفائدة السنوي للقرض (النسبة السنوية كنسبة مئوية)، وعدد الأيام المتبقية حتى موعد السداد المنشود. ستعرض لك الحاسبة الفائدة المتراكمة، وتكلفة الفائدة اليومية، وإجمالي مبلغ السداد.

شرح المعادلة

الفائدة اليومية هي المعدل السنوي مقسومًا على 365، مضروبًا في أصل المبلغ. وعلى مدى د من الأيام:

$$\text{الفائدة} = \text{أصل المبلغ} \times \left(\frac{\text{المعدل}}{365}\right) \times \text{عدد الأيام}$$

$$\text{مبلغ السداد} = \text{أصل المبلغ} + \text{الفائدة}$$

تعتمد هذه المعادلة على تقويم السنة المكوّنة من 365 يومًا، وهو الأسلوب الشائع في قروض المستهلكين في الولايات المتحدة. وتستخدم بعض جهات الإقراض سنة من 360 يومًا، لذا راجع عقد قرضك للحصول على الأرقام الدقيقة. وانتبه إلى أن القواعد قد تختلف في بلدك.

مثال تطبيقي

لنفترض أنك مدين بمبلغ 10,000 دولار بمعدل سنوي قدره 6% وترغب في سداده خلال 90 يومًا. المعدل اليومي هو \(0.06 \div 365 = 0.00016438\). الفائدة = \(10{,}000 \times 0.00016438 \times 90 = \textbf{147.95}\) دولار. وبذلك يكون مبلغ السداد \(10{,}000 + 147.95 = \textbf{10{,}147.95}\) دولار، مع تراكم نحو 1.64 دولار من الفائدة كل يوم.

الأسئلة الشائعة

هل تتراكم الفائدة البسيطة بشكل مركّب؟ لا. تتراكم الفائدة البسيطة على أصل المبلغ فقط، ومن ثَمّ لا تكسب فائدة على الفوائد المتراكمة سابقًا.

لماذا يؤثر عدد الأيام إلى هذا الحد؟ لأن الفائدة تتراكم يوميًا، فإن السداد قبل الموعد ولو ببضعة أيام يقلّل من إجمالي تكلفتك بمقدار الفائدة اليومية.

هل يطابق هذا عرض السداد الرسمي من جهة الإقراض؟ إنه مجرد تقدير. فقد تعتمد جهة الإقراض على سنة من 360 يومًا، أو تضيف رسومًا، أو تُدرج فوائد سابقة غير مسددة، لذا اطلب بيان سداد رسميًا قبل إرسال المبلغ النهائي.