ما هو المعدل السنوي الفعلي (EAR)؟

المعدل السنوي الفعلي (EAR)، ويُعرف أيضًا بالمعدل السنوي المكافئ أو معدل الفائدة الفعلي، هو الفائدة السنوية الحقيقية التي تدفعها أو تكسبها بعد أخذ أثر التراكم في الحسبان. فمعدل اسمي (APR) بنسبة 12% يُحتسب شهريًا ليس في الواقع 12% سنويًا، لأن الفائدة تُحتسب على الفائدة في كل شهر، مما يجعل التكلفة الحقيقية أعلى قليلًا. يتيح لك المعدل السنوي الفعلي مقارنة المعدلات ذات تكرارات التراكم المختلفة مقارنة مباشرة وعادلة.

كيفية استخدام الحاسبة

أدخل معدل الفائدة الاسمي (APR) المعلن كنسبة مئوية، ثم اختر عدد مرات احتساب الفائدة خلال العام — سنويًا، نصف سنوي، فصلي، شهري، أسبوعي، أو يومي. تعرض لك الحاسبة المعدل السنوي الفعلي، إضافةً إلى الفرق بين المعدل الفعلي (EAR) والمعدل المعلن (APR) لتدرك بوضوح حجم «الزيادة» الناتجة عن التراكم.

شرح المعادلة

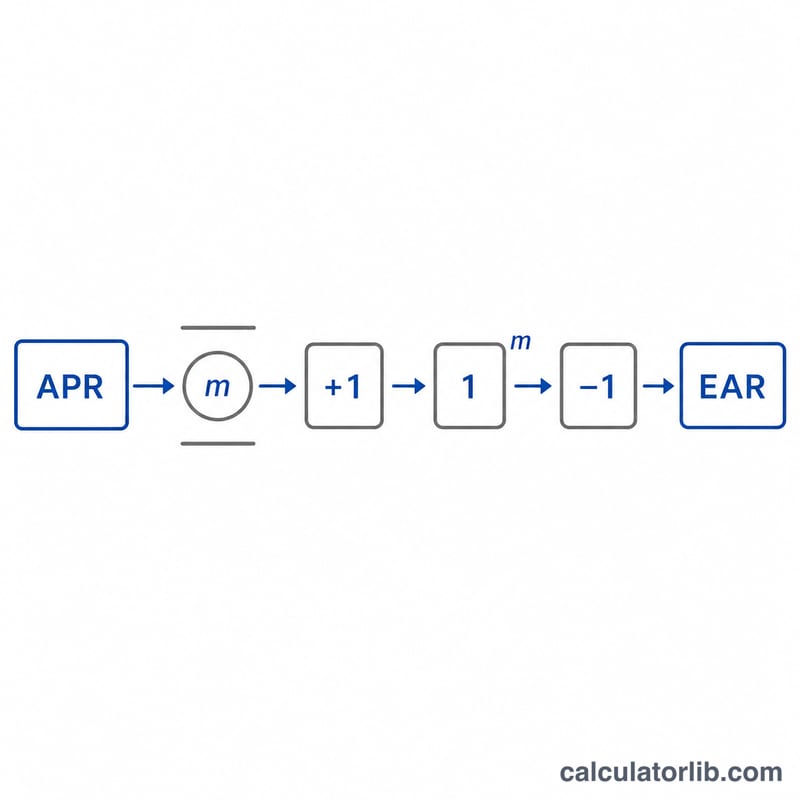

يُحسب المعدل السنوي الفعلي وفق المعادلة $$\text{EAR} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$ حيث يمثل APR المعدل الاسمي على شكل كسر عشري، وm عدد فترات التراكم في السنة. فقسمة APR على m تعطي المعدل الخاص بالفترة الواحدة، ورفع عامل النمو إلى الأس m يراكمه على مدار العام كاملًا، وطرح الواحد يترك حصة الفائدة وحدها.

مثال محلول

لنفترض أن بطاقة ائتمان تعلن عن معدل APR بنسبة 12% يُحتسب شهريًا (\(m = 12\)). يكون المعدل الشهري \(0.12 \div 12 = 0.01\). عندها $$\text{EAR} = (1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$ أي نحو 12.6825%. وبذلك تكون التكلفة السنوية الحقيقية أعلى بنحو 0.68 نقطة مئوية من المعدل المعلن البالغ 12%.

الأسئلة الشائعة

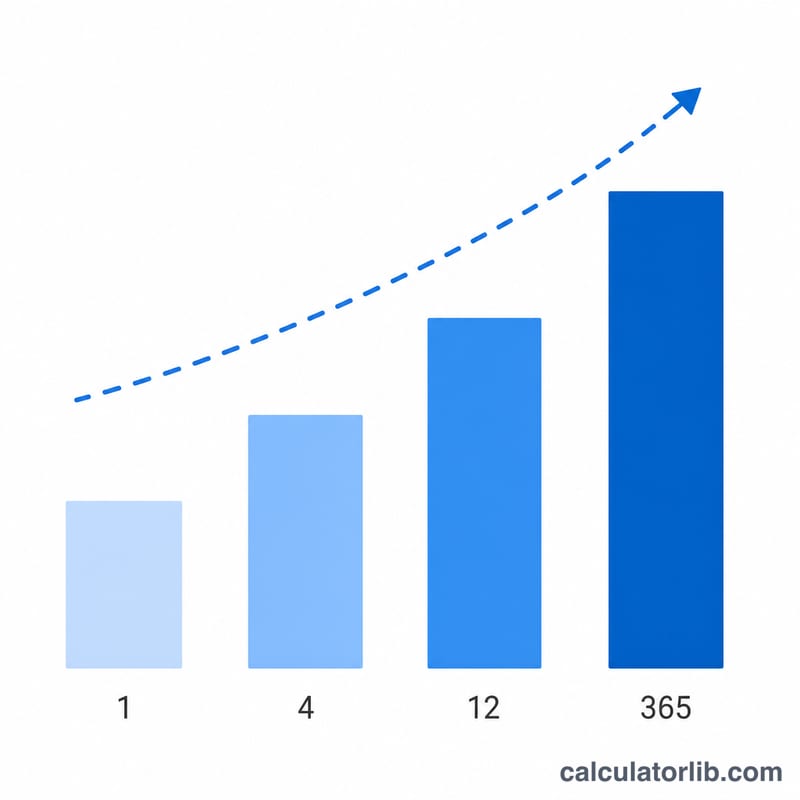

هل يكون المعدل الفعلي (EAR) دائمًا أعلى من المعدل الاسمي (APR)؟ نعم، كلما كان هناك أكثر من فترة تراكم واحدة في السنة. أما مع التراكم السنوي (\(m = 1\)) فإن المعدل الفعلي يساوي المعدل الاسمي تمامًا.

هل يؤدي تكرار التراكم بوتيرة أعلى إلى زيادة المعدل الفعلي؟ نعم — فالتراكم اليومي ينتج معدلًا فعليًا أعلى قليلًا من التراكم الشهري لنفس المعدل الاسمي، ويقترب تدريجيًا من حد التراكم المستمر \(e^{\text{APR}} - 1\).

هل المعدل الفعلي (EAR) هو نفسه العائد السنوي (APY)؟ عمليًا نعم. فالعائد السنوي بالنسبة المئوية (APY) للودائع والمعدل الفعلي (EAR) للاقتراض يعتمدان على الحسابات الرياضية ذاتها للتراكم.