ماذا تفعل هذه الحاسبة (الولايات المتحدة)

تطبّق هذه الأداة طريقة النسبة المئوية الواردة في منشور مصلحة الضرائب الأمريكية رقم 15-T (IRS Publication 15-T)، وهي الطريقة التي يعتمدها أصحاب العمل في الولايات المتحدة لحساب ضريبة الدخل الفيدرالية المستقطعة من كل راتب. وتستند الحاسبة إلى جداول النسبة المئوية السنوية لعام 2026، بافتراض أن نموذج W-4 معبّأ دون تفعيل خانة الوظائف المتعددة في الخطوة الثانية ودون أي تعديلات إضافية. لاحظ أنها تقدّر مبلغ الاستقطاع فقط، ولا تمثّل التزامك الضريبي النهائي، كما أنها لا تشمل اشتراكات الضمان الاجتماعي وميديكير ولا الضرائب على مستوى الولاية أو البلدية. هذه أداة أمريكية بحتة، وقد تختلف القواعد كليًا في بلدك.

طريقة الاستخدام

أدخل إجمالي أجرك خلال فترة دفع واحدة، ثم اختر عدد مرات استلامك للراتب (أسبوعيًا أو كل أسبوعين أو نصف شهري أو شهري)، وحدّد حالتك الضريبية. تقوم الحاسبة بتحويل أجرك إلى قيمة سنوية، ثم تحدّد الشريحة الضريبية المناسبة، وتضيف الضريبة الأساسية إلى المعدل الهامشي المطبّق على الجزء الزائد، ثم تقسم الناتج لتحصل على المبلغ المستقطع من كل راتب.

شرح المعادلة

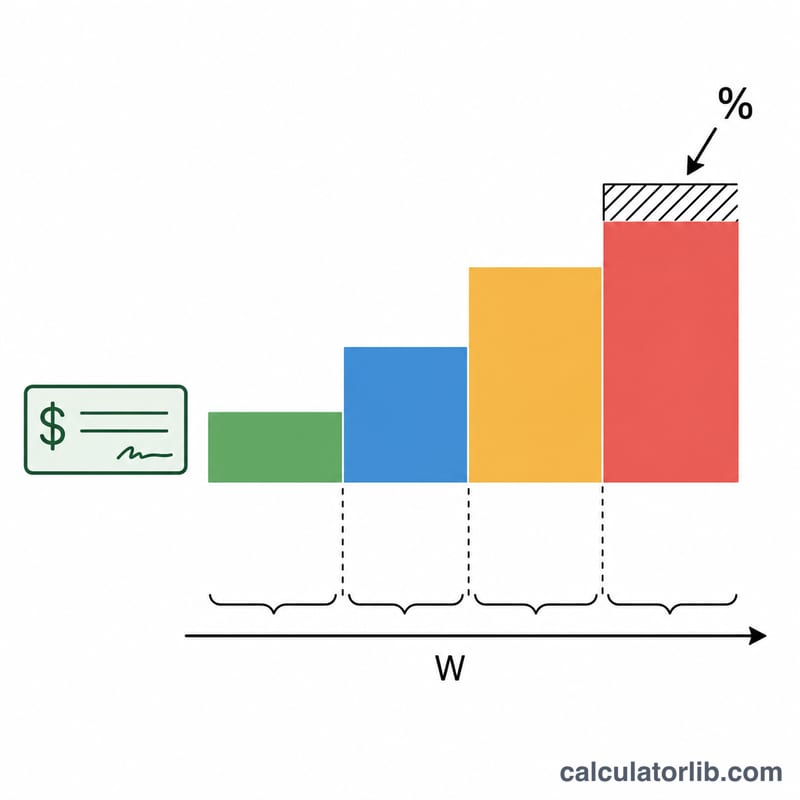

تبدأ طريقة النسبة المئوية بتحويل الأجر إلى قيمة سنوية (الأجر × عدد فترات الدفع)، ثم تفرض الضريبة على شرائح متدرّجة. داخل الشريحة التي يقع فيها أجرك السنوي، يساوي الاستقطاع ضريبة أساسية ثابتة عن كل ما هو دون حدّ الشريحة الأدنى، مضافًا إليها معدل هامشي يُطبّق على المبلغ الذي يتجاوز هذا الحد:

$$\text{الضريبة السنوية} = \text{الضريبة الأساسية} + (\text{الأجر السنوي} - \text{الحد الأدنى}) \times \text{المعدل}$$وبقسمة الناتج على عدد فترات الدفع تحصل على المبلغ المستقطع من كل راتب.

مثال محلول

لنفترض موظفًا أعزب يكسب 2,000 دولار كل أسبوعين (26 فترة). يصبح أجره السنوي 52,000 دولار. هذا المبلغ يقع ضمن شريحة 12% من جدول الاستقطاع القياسي لعام 2026 للأعزب (الحد الأدنى 19,900 دولار، والضريبة الأساسية 1,240 دولارًا). الضريبة السنوية:

$$1{,}240 + (52{,}000 - 19{,}900) \times 0.12 = 1{,}240 + 3{,}852 = 5{,}092 \text{ دولارًا}$$والمبلغ المستقطع من كل راتب:

$$5{,}092 \div 26 \approx \mathbf{195.85} \text{ دولار}$$

الأسئلة الشائعة

هل هذا هو مبلغ الاستقطاع الفعلي بالضبط؟ إنه تقدير قريب جدًا في حالة نموذج W-4 البسيط. أما المُعالون والدخل الإضافي والخصومات والاستقطاعات الإضافية (الخطوتان 3 و4) فستغيّر الرقم الحقيقي.

هل يشمل اشتراكات FICA؟ لا. فاشتراكات الضمان الاجتماعي (6.2%) وميديكير (1.45%) منفصلة تمامًا عن استقطاع ضريبة الدخل الفيدرالية.

أي سنة تعتمدها الحاسبة؟ تعتمد شرائح النسبة المئوية السنوية الواردة في منشور IRS رقم 15-T لعام 2026.