ما هي طريقة الحد الأعلى والأدنى؟

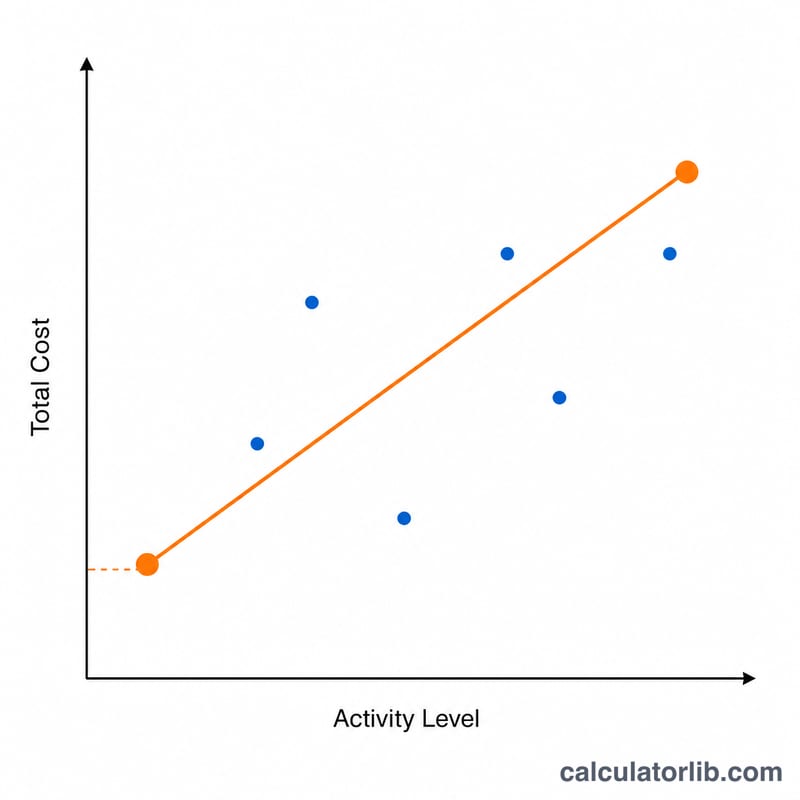

طريقة الحد الأعلى والأدنى أسلوب في محاسبة التكاليف يُستخدم لتقسيم التكلفة المختلطة (شبه المتغيرة) إلى مكوّنيها: الجزء المتغير والجزء الثابت. وتعتمد على نقطتين فقط من البيانات — الفترة ذات أعلى مستوى نشاط والفترة ذات أدنى مستوى نشاط — مما يجعلها وسيلة سريعة لتقدير معادلة التكلفة على الصيغة التالية: \(\text{إجمالي التكلفة} = \text{التكلفة الثابتة} + (\text{التكلفة المتغيرة للوحدة} \times \text{مستوى النشاط})\).

كيفية استخدام الحاسبة

أدخل مستوى النشاط (عدد الوحدات أو ساعات العمل أو ساعات تشغيل الآلات وغيرها) وإجمالي التكلفة لكلٍّ من فترة أعلى نشاط وفترة أدنى نشاط. تُعيد لك الحاسبة التكلفة المتغيرة لكل وحدة، والتكلفة الثابتة المقدّرة للفترة، إضافةً إلى التحقق من معادلة إجمالي التكلفة عند نقطة الحد الأعلى.

شرح المعادلة

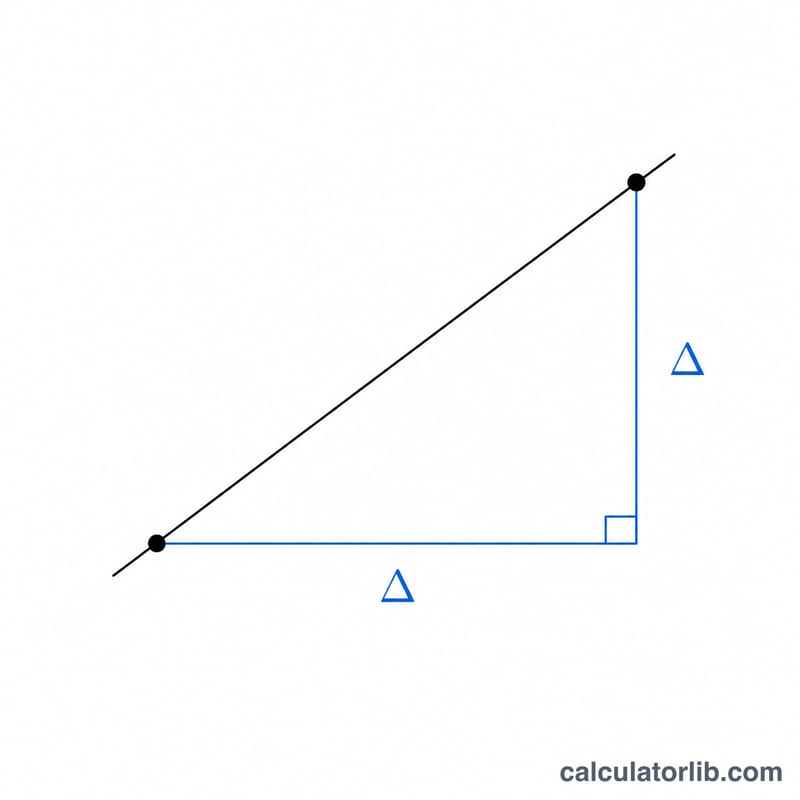

أولاً، نحسب معدّل التكلفة المتغيرة بقسمة الفرق في التكلفة على الفرق في النشاط:

$$V = \frac{\text{التكلفة العليا} - \text{التكلفة الدنيا}}{\text{الوحدات العليا} - \text{الوحدات الدنيا}}$$وبذلك نعزل الجزء من التكلفة الذي يتغيّر بتغيّر النشاط. ثم نحسب التكلفة الثابتة بطرح الجزء المتغير من إجمالي التكلفة عند أيٍّ من النقطتين:

$$\text{التكلفة الثابتة} = \text{إجمالي التكلفة} - (\text{التكلفة المتغيرة للوحدة} \times \text{عدد الوحدات})$$ومن المفترض أن تُعطي كلٌّ من النقطة العليا والنقطة الدنيا القيمة نفسها للتكلفة الثابتة.

مثال تطبيقي

لنفترض أنك أنتجت عند مستوى النشاط الأعلى 1,200 وحدة بتكلفة 9,000 دولار، وعند مستوى النشاط الأدنى 400 وحدة بتكلفة 5,000 دولار. تكون التكلفة المتغيرة للوحدة:

$$\frac{9{,}000 - 5{,}000}{1{,}200 - 400} = \frac{4{,}000}{800} = 5.00 \text{ دولارات لكل وحدة}$$والتكلفة الثابتة:

$$9{,}000 - (5.00 \times 1{,}200) = 9{,}000 - 6{,}000 = 3{,}000 \text{ دولار لكل فترة}$$وبذلك تصبح معادلة التكلفة: \(\text{إجمالي التكلفة} = 3{,}000 \text{ دولار} + 5.00 \text{ دولارات} \times \text{عدد الوحدات}\).

الأسئلة الشائعة

لماذا نقطتان فقط من البيانات؟ صُمّمت هذه الطريقة لتكون بسيطة قصداً، فهي تضحّي بالدقة مقابل السرعة، متجاهلةً جميع المشاهدات الواقعة بين الحدّين.

ما هي قيودها؟ لأنها تعتمد على النقطتين المتطرفتين، فإن القيم الشاذة أو الفترات غير الاعتيادية قد تشوّه التقدير. ويُعدّ تحليل الانحدار (Regression) أكثر دقة عند التعامل مع بيانات متذبذبة.

هل يمكن أن يكون النشاط بالساعات بدلاً من الوحدات؟ نعم — يمكن أن يكون النشاط أي مُحرّك للتكلفة مثل ساعات العمل أو ساعات تشغيل الآلات أو المسافة بالأميال، شريطة قياس التكلفة والنشاط بطريقة متسقة.