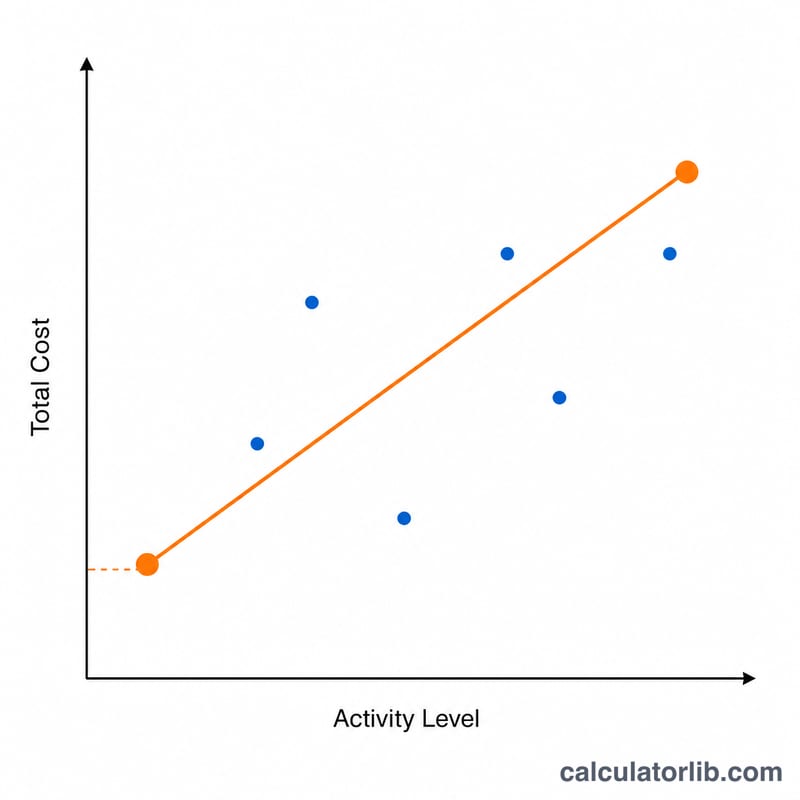

Qu'est-ce que la méthode des points extrêmes ?

La méthode des points extrêmes (ou méthode high-low) est une technique de comptabilité analytique qui sert à scinder un coût mixte (semi-variable) en ses composantes fixe et variable. Elle ne s'appuie que sur deux observations — la période où l'activité est la plus forte et celle où elle est la plus faible — ce qui en fait un moyen rapide d'estimer une équation de coût de la forme Coût total = Coût fixe + (Coût variable unitaire \(\times\) Activité).

Comment utiliser ce calculateur

Indiquez le niveau d'activité (unités, heures, temps machine, etc.) et le coût total pour votre période la plus active comme pour la moins active. Le calculateur vous renvoie le coût variable unitaire, l'estimation du coût fixe par période, ainsi qu'une vérification de l'équation de coût au point haut.

La formule expliquée

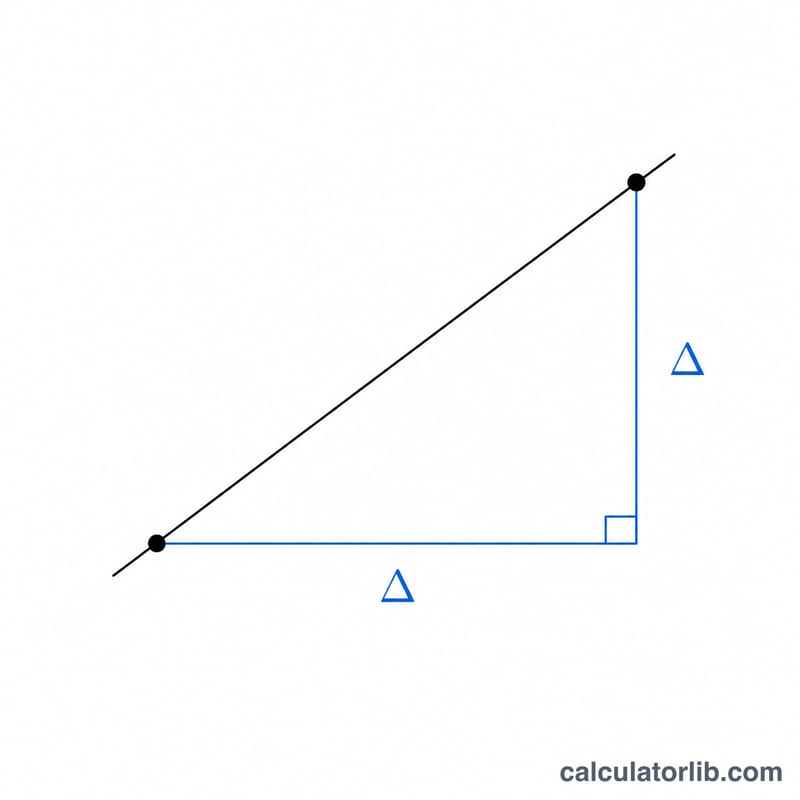

On détermine d'abord le taux variable en divisant l'écart de coût par l'écart d'activité :

$$ V = \frac{\text{Co\^ut haut} - \text{Co\^ut bas}}{\text{Unit\'es hautes} - \text{Unit\'es basses}} $$On isole ainsi la part du coût qui varie avec l'activité. Le coût fixe s'obtient ensuite en retranchant la part variable du coût total, à l'un ou l'autre des points :

$$ F = \text{Co\^ut total} - V \cdot \text{Unit\'es} $$Le point haut comme le point bas doivent aboutir au même coût fixe.

Exemple chiffré

Supposons qu'au point haut vous ayez produit 1 200 unités pour un coût de 9 000 $, et au point bas 400 unités pour 5 000 $. Le coût variable unitaire :

$$ V = \frac{9\,000 - 5\,000}{1\,200 - 400} = \frac{4\,000}{800} = 5{,}00\ \text{\$ par unit\'e} $$Le coût fixe :

$$ F = 9\,000 - (5{,}00 \times 1\,200) = 9\,000 - 6\,000 = 3\,000\ \text{\$ par p\'eriode} $$L'équation de coût s'écrit donc Coût total = 3 000 $ + 5,00 $ \(\times\) unités.

FAQ

Pourquoi seulement deux observations ? La méthode se veut volontairement simple. Elle sacrifie la précision au profit de la rapidité, en ignorant toutes les observations intermédiaires.

Quelles sont ses limites ? Comme elle repose sur les valeurs extrêmes, des données aberrantes ou des périodes atypiques peuvent fausser l'estimation. Pour des données bruitées, la régression linéaire reste bien plus fiable.

L'activité peut-elle s'exprimer en heures plutôt qu'en unités ? Oui — l'activité peut correspondre à n'importe quel inducteur de coût : heures de main-d'œuvre, heures machine ou kilomètres, du moment que le coût et l'activité sont mesurés de façon cohérente.