Qu'est-ce que l'amortissement selon les unités d'œuvre ?

L'amortissement selon les unités d'œuvre — aussi appelé méthode des unités produites — répartit le coût d'une immobilisation en fonction de son utilisation réelle, et non du temps écoulé. Au lieu de constater la même charge chaque année, vous calculez l'amortissement en fonction de la production : kilomètres parcourus, cycles machine effectués, heures de fonctionnement ou pièces fabriquées. Cette méthode est donc idéale pour les biens dont l'usure dépend directement de leur sollicitation, comme les véhicules, les équipements industriels ou les aéronefs.

Comment utiliser ce calculateur

Indiquez le coût de l'immobilisation (le montant payé pour acquérir le bien et le rendre opérationnel), la valeur résiduelle (sa valeur estimée en fin de vie), les unités d'œuvre totales (durée de vie) (le nombre total d'unités que le bien devrait produire sur l'ensemble de sa vie) et les unités consommées sur la période (l'activité réalisée sur la période mesurée). Choisissez la précision d'arrondi, puis lisez directement l'amortissement par unité, l'amortissement de la période et la base amortissable.

La formule expliquée

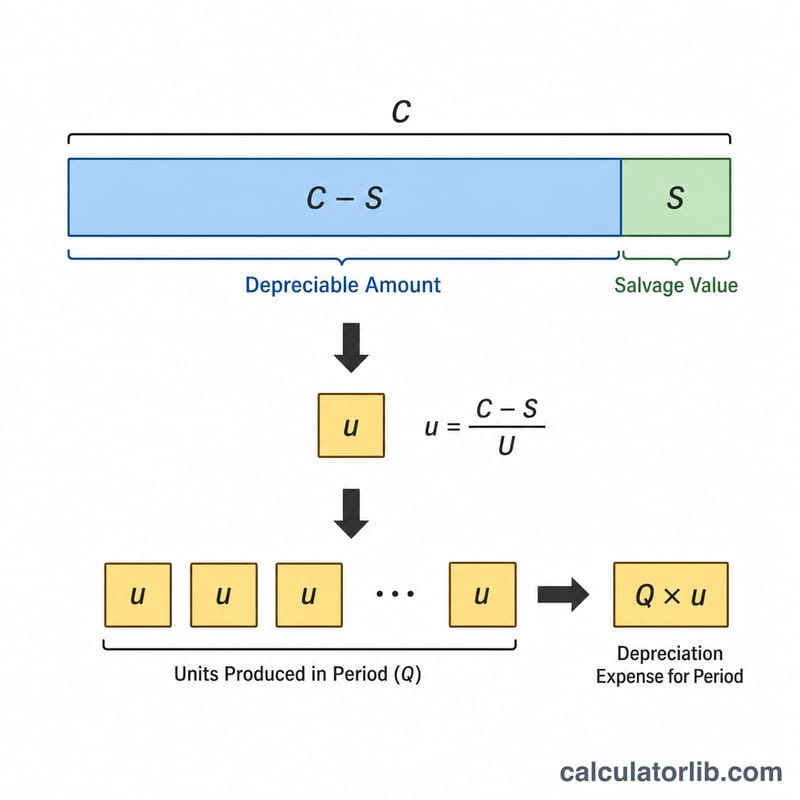

Déterminez d'abord la base amortissable : Coût − Valeur résiduelle. Divisez-la par le nombre total d'unités d'œuvre pour obtenir l'amortissement par unité. Multipliez ensuite ce taux par les unités consommées sur la période pour obtenir la charge d'amortissement de la période. Les deux champs d'unités doivent reposer sur la même unité de mesure (des kilomètres avec des kilomètres, des cycles avec des cycles).

$$\text{Amortissement} = \frac{\text{Coût} - \text{Valeur résiduelle}}{\text{Unités d'œuvre totales}} \times \text{Unités consommées}$$

$$\text{Par unité} = \frac{\text{Coût} - \text{Valeur résiduelle}}{\text{Unités d'œuvre totales}}$$

$$\text{Période} = \text{Unités consommées} \times \text{Par unité}$$

Exemple chiffré

Un camion de livraison coûte 50 000 $, avec une valeur résiduelle de 5 000 $ et une durée de vie utile de 90 000 miles. Base amortissable = \(50\,000 - 5\,000 = 45\,000\) $. Amortissement par unité = \(45\,000 \div 90\,000 = 0{,}50\) $ par mile. Si le camion parcourt 15 000 miles au cours de la période, l'amortissement = \(15\,000 \times 0{,}50 = 7\,500\) $.

Termes clés définis

La méthode des unités de production alloue le coût d'un actif en fonction de l'utilisation réelle plutôt que du passage du temps. Comprendre chaque terme d'entrée et de sortie rend le résultat facile à interpréter.

- Coût de l'actif — Le coût capitalisé total d'acquisition de l'actif et de sa préparation à l'utilisation. Cela comprend le prix d'achat plus le fret, l'installation, les taxes et autres coûts nécessaires pour mettre l'actif en état de fonctionnement.

- Valeur de récupération (valeur résiduelle) — Le montant estimé censé être récupéré lors de la disposition de l'actif à la fin de sa durée de vie utile, net des coûts de disposition. L'amortissement n'est jamais imputé en dessous de cette valeur.

- Base amortissable — La portion du coût sujette à l'amortissement, calculée comme le coût moins la valeur de récupération : \(\text{Coût} - \text{Valeur de récupération}\). Ce total est réparti sur les unités utiles de l'actif.

- Unités utiles (unités de durée de vie) — La production totale que l'actif devrait produire au cours de sa vie, exprimée en une mesure pertinente telle que les unités produites, les heures-machines ou les miles parcourus.

- Unités utilisées au cours de la période — L'activité réelle enregistrée pour la période de rapport (p. ex., les unités fabriquées ou les heures d'exécution), qui détermine la charge d'amortissement de cette période.

- Amortissement par unité — Le coût alloué à chaque unité d'activité : $$\text{Par unité} = \frac{\text{Coût} - \text{Valeur de récupération}}{\text{Unités utiles}}$$

- Valeur comptable (valeur nette) — La valeur enregistrée de l'actif au bilan, égale au coût moins l'amortissement cumulé.

- Amortissement cumulé — Le total cumulatif de tous les frais d'amortissement comptabilisés sur l'actif depuis sa mise en service, présenté comme un compte de contre-actif qui réduit le coût brut à la valeur comptable.

Questions fréquentes

Que se passe-t-il si la valeur résiduelle dépasse le coût ? La base amortissable devient négative, ce qui est incohérent — la valeur résiduelle ne doit jamais être supérieure au coût.

Et si le nombre d'unités d'œuvre est nul ? L'amortissement par unité n'est pas défini : le calculateur renvoie alors zéro et vous devez saisir un nombre d'unités d'œuvre positif.

Cet outil suit-il l'amortissement cumulé ? Non — il calcule une seule période. Dans un plan d'amortissement complet, veillez à ce que l'usage cumulé ne fasse jamais descendre la valeur comptable en dessous de la valeur résiduelle.