Aktivite Yöntemi Amortisman Nedir?

Aktivite yöntemi — bir diğer adıyla üretim miktarı yöntemi — bir sabit kıymetin maliyetini zamana değil, gerçek kullanımına göre dağıtır. Her yıl aynı tutarda gider yazmak yerine, amortismanı üretilen çıktı üzerinden hesaplarsınız: katedilen kilometre, çalışan makine devri, çalışma saati ya da üretilen ürün adedi gibi. Bu yaklaşım, aşınma ve yıpranması doğrudan kullanıma bağlı olan araçlar, üretim makineleri ve uçaklar gibi varlıklar için son derece uygundur.

Bu Hesaplama Aracı Nasıl Kullanılır?

Varlık Maliyetini (varlığı edinmek ve kullanıma hazırlamak için ödediğiniz tutar), Hurda Değerini (ömrü sonundaki tahmini değeri), Faydalı Birim (Ömür) bilgisini (ömrü boyunca üretmesi beklenen toplam birim sayısı) ve Dönemde Kullanılan Birimi (ölçtüğünüz dönemdeki aktivite) girin. Yuvarlama hassasiyetini seçin; ardından birim başına amortismanı, döneme ait amortismanı ve amortismana tabi tutarı görüntüleyin.

Formülün Açıklaması

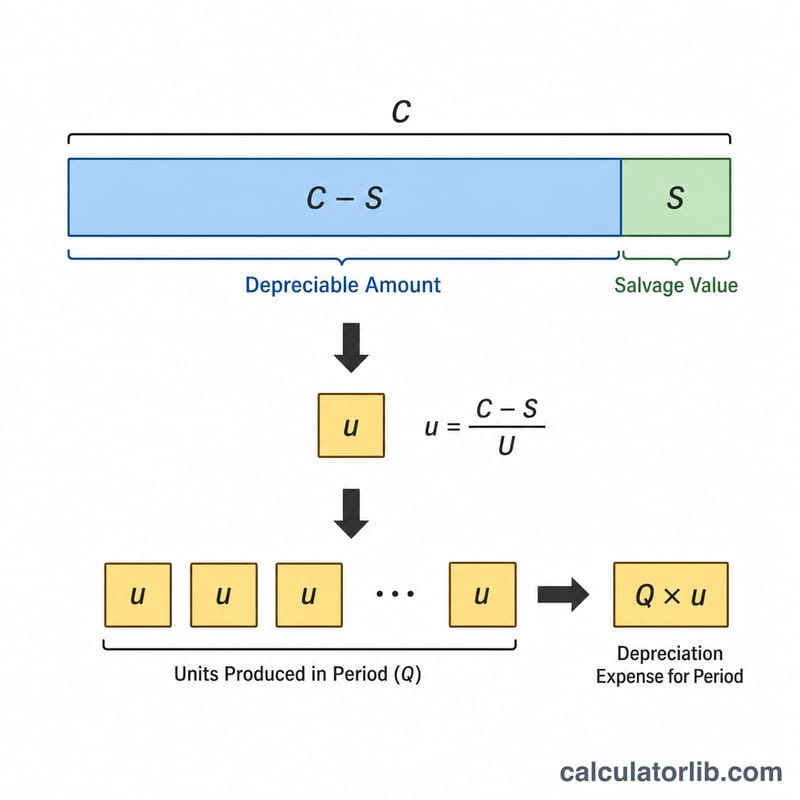

Önce amortismana tabi tutarı bulun: Maliyet − Hurda Değeri. Bunu toplam faydalı birime bölerek birim başına amortismanı elde edin. Bu oranı dönemde kullanılan birimle çarptığınızda döneme ait amortisman gideri ortaya çıkar. Her iki birim alanı da aynı ölçü birimini kullanmalıdır (kilometreyle kilometre, devirle devir gibi).

$$\text{Amortisman} = \frac{\text{Maliyet} - \text{Hurda}}{\text{Faydalı Birim}} \times \text{Kullanılan Birim}$$$$\text{Birim Başına} = \frac{\text{Maliyet} - \text{Hurda}}{\text{Faydalı Birim}}$$

$$\text{Dönem} = \text{Kullanılan Birim} \times \text{Birim Başına}$$

Örnek Hesaplama

Bir dağıtım kamyonu 50.000 $’a alınıyor; hurda değeri 5.000 $ ve faydalı ömrü 90.000 mil. Amortismana tabi tutar = \(50.000 - 5.000 = 45.000\) $. Birim başına = \(45.000 \div 90.000 = 0{,}50\) $ (mil başına). Kamyon bu dönemde 15.000 mil giderse amortisman = \(15.000 \times 0{,}50 = 7.500\) $ olur.

Temel Terimler Tanımlandı

Faaliyet (üretim birimleri) yöntemi, bir varlığın maliyetini zamanın geçişine değil gerçek kullanıma dayalı olarak tahsis eder. Her girdi ve çıktı terimini anlamak sonucu yorumlamayı kolaylaştırır.

- Varlık maliyeti — Varlığı satın almak ve kullanıma hazırlamak için gerçekleştirilen toplam aktifleştirilen maliyet. Buna satın alma fiyatı, nakliye, kurulum, vergiler ve varlığı çalışır duruma getirmek için gerekli diğer maliyetler dahildir.

- Kurtarma (artık) değeri — Varlık faydalı ömrünün sonunda elden çıkarıldığında geri kazanılması beklenen tahmini miktar, elden çıkarma maliyetleri hariç. Amortisman bu değerin altında hiçbir zaman hesaplanmaz.

- Amortisman tabanı — Amortismana tabi maliyetin kısmı, maliyet eksi artık değer olarak hesaplanır: \(\text{Maliyet} - \text{Artık Değer}\). Bu toplam varlığın faydalı birimleri arasında dağıtılır.

- Faydalı birimler (ömür birimleri) — Varlığın ömrü boyunca üretmesi beklenen toplam çıktı, üretilen birimler, makine saatleri veya sürülen mil gibi ilgili bir ölçüm biçiminde ifade edilir.

- Dönemde kullanılan birimler — Raporlama dönemi için kaydedilen gerçek faaliyet (örneğin, yapılan birimler veya çalışan saatler), bu dönemin amortisman yükünü belirler.

- Birim başına amortisman — Her faaliyet biriminin tahsis edilen maliyet: $$\text{Birim Başına} = \frac{\text{Maliyet} - \text{Artık Değer}}{\text{Faydalı Birimler}}$$

- Defter değeri (kayıtlı değeri) — Varlığın bilançoda kaydedilen değeri, maliyetten birikmiş amortismanın çıkarılmasına eşittir.

- Birikmiş amortisman — Varlık kullanıma alındığından bu yana muhasebeleştirilen tüm amortisman giderlerinin devam eden toplamı, brüt maliyeti defter değerine indiren bir kontra-varlık hesabı olarak gösterilir.

Sıkça Sorulan Sorular

Hurda değeri maliyetten yüksek olursa ne olur? Amortismana tabi tutar negatif çıkar ki bu geçersizdir — hurda değeri hiçbir zaman maliyetten büyük olmamalıdır.

Faydalı birim sıfır olursa ne olur? Birim başına amortisman tanımsız hale gelir; bu nedenle hesaplayıcı sıfır döndürür ve pozitif bir faydalı birim değeri girmeniz gerekir.

Bu araç birikmiş amortismanı takip eder mi? Hayır — bu araç yalnızca tek bir dönemi hesaplar. Eksiksiz bir amortisman tablosunda, birikmiş kullanımın defter değerini hiçbir zaman hurda değerinin altına indirmediğinden emin olun.