什麼是活動量折舊法?

活動量法又稱「生產數量法」,它依照固定資產「實際使用程度」來分攤成本,而非單純按照時間平均提列。換句話說,折舊不是每年提相同金額,而是依產出量計算:行駛里程、機器運轉週期、運作時數,或生產的件數。正因如此,這種方法特別適合磨損與使用量高度相關的資產,例如車輛、生產設備與航空器。

計算器使用方式

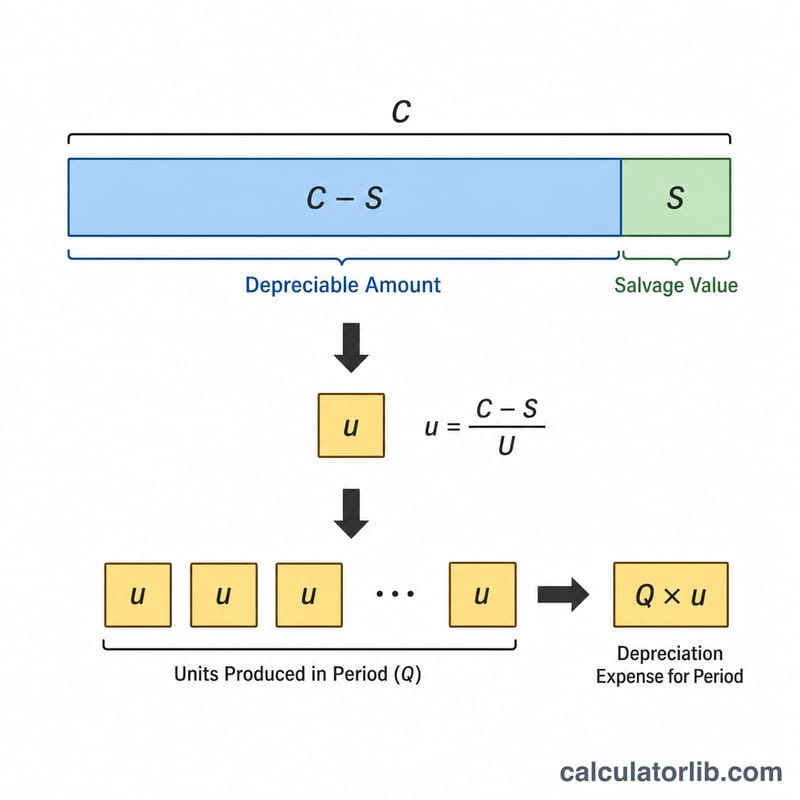

請輸入資產成本(取得並使資產可供使用所支付的金額)、殘值(資產耐用年限結束時的預估價值)、可用總量(耐用量)(資產一生預計可產出的總單位數),以及當期使用量(你要衡量這段期間的活動量)。接著選擇四捨五入的小數位數,即可讀取每單位折舊、當期折舊費用,以及應折舊基礎。

公式說明

首先算出應折舊基礎:成本 − 殘值。再將其除以可用總量,得到每單位折舊額。最後將此單價乘以當期使用量,即為當期的折舊費用。

$$\text{Depreciation} = \frac{\text{Cost} - \text{Salvage}}{\text{Useful Units}} \times \text{Units Used}$$請注意兩個數量欄位必須使用相同的衡量單位(里程對里程、週期對週期)。

實際範例

一輛運貨卡車成本為 $50,000,殘值 $5,000,預估可用耐用量為 90,000 英里。應折舊基礎 = \(50{,}000 - 5{,}000 = \$45{,}000\)。每單位 = \(45{,}000 \div 90{,}000 = \$0.50\) 每英里。若本期行駛 15,000 英里,折舊 = \(15{,}000 \times 0.50 = \$7{,}500\)。

$$\text{Depreciation} = \frac{50{,}000 - 5{,}000}{90{,}000} \times 15{,}000 = \$7{,}500$$

關鍵術語定義

產量(單位產出)法根據實際使用情況而非時間流逝來分配資產成本。理解各項輸入和輸出術語可使結果易於解釋。

- 資產成本 — 取得資產並將其準備好供使用的總資本化成本。這包括購買價格加上運費、安裝費、稅款和將資產運至工作狀態所需的其他成本。

- 淨殘值(殘值) — 資產在其使用壽命期滿時處置時預期可回收的估計金額,扣除處置成本。折舊永遠不會低於此價值收費。

- 可折舊基礎 — 須進行折舊的成本部分,計算為成本減淨殘值:\(\text{成本} - \text{淨殘值}\)。此總額在資產的有用單位間分攤。

- 有用單位(使用壽命單位) — 資產在其生命週期內預期產生的總產出量,以相關單位表示,例如生產的單位數、機器小時數或行駛英里數。

- 期間內使用的單位 — 為報告期間記錄的實際活動(例如製造的單位或運行的小時數),這決定了該期間的折舊費用。

- 每單位折舊 — 分配給每個活動單位的成本:$$\text{每單位} = \frac{\text{成本} - \text{淨殘值}}{\text{有用單位}}$$

- 帳面價值(賬面金額) — 資產在資產負債表上的記錄價值,等於成本減累計折舊。

- 累計折舊 — 自資產投入使用以來確認的所有折舊費用的累計總額,以反資產賬戶形式顯示,可減少總成本至帳面價值。

常見問題

如果殘值大於成本怎麼辦?那麼應折舊基礎會變成負數,這是無效的——殘值絕對不應高於成本。

可用總量為零會怎樣?此時每單位折舊無法計算,計算器會回傳零,你必須輸入大於零的可用總量。

這個工具會追蹤累計折舊嗎?不會——它只計算「單一期間」。若要建立完整的折舊表,請確保累計使用量不會讓帳面價值低於殘值。