¿Qué es el método de actividad de depreciación?

El método de actividad — también conocido como método de unidades de producción — reparte el coste de un activo fijo en función de cuánto se utiliza realmente, en lugar de repartirlo a lo largo del tiempo. En vez de imputar el mismo gasto cada año, se calcula la depreciación según la producción: kilómetros recorridos, ciclos de máquina ejecutados, horas de funcionamiento o unidades fabricadas. Por eso resulta ideal para activos cuyo desgaste depende del uso, como vehículos, maquinaria industrial y aeronaves.

Cómo usar esta calculadora

Introduce el Coste del activo (lo que pagaste para adquirir y poner en marcha el activo), el Valor residual (su valor estimado al final de su vida útil), las Unidades útiles (vida) (total de unidades que se espera que produzca a lo largo de su vida) y las Unidades usadas en el periodo (la actividad durante el periodo que estás midiendo). Elige la precisión de redondeo y obtendrás la depreciación por unidad, la depreciación del periodo y la base depreciable.

La fórmula explicada

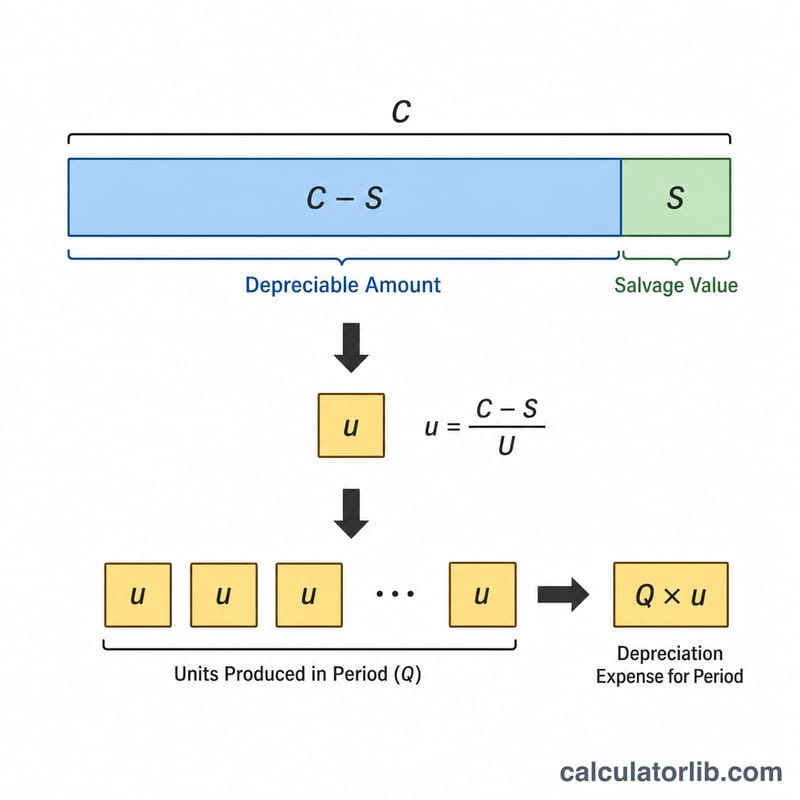

Primero calcula la base depreciable: Coste − Valor residual. Divídela entre el total de unidades útiles para obtener la depreciación por unidad. Multiplica esa tasa por las unidades usadas en el periodo para hallar el gasto de depreciación del periodo. Ambos campos de unidades deben emplear la misma unidad de medida (kilómetros con kilómetros, ciclos con ciclos).

$$\text{Depreciación} = \frac{\text{Coste} - \text{Valor residual}}{\text{Unidades útiles}} \times \text{Unidades usadas}$$

$$\text{Por unidad} = \frac{\text{Coste} - \text{Valor residual}}{\text{Unidades útiles}}$$

$$\text{Periodo} = \text{Unidades usadas} \times \text{Por unidad}$$

Ejemplo práctico

Un camión de reparto cuesta 50.000 $ con un valor residual de 5.000 $ y una vida útil de 90.000 millas. Base depreciable = \(50.000 - 5.000 = 45.000\) $. Por unidad = \(45.000 \div 90.000 = 0{,}50\) $ por milla. Si el camión recorre 15.000 millas en este periodo, la depreciación = \(15.000 \times 0{,}50 = 7.500\) $.

Términos clave definidos

El método de actividad (unidades de producción) asigna el costo de un activo en función del uso real en lugar del paso del tiempo. Comprender cada término de entrada y salida hace que el resultado sea fácil de interpretar.

- Costo del activo — El costo capitalizado total de adquisición del activo y su preparación para su uso. Esto incluye el precio de compra más flete, instalación, impuestos y otros costos necesarios para poner el activo en condiciones de funcionamiento.

- Valor de salvamento (valor residual) — La cantidad estimada que se espera recuperar cuando el activo se disponga al final de su vida útil, neto de costos de disposición. La depreciación nunca se carga por debajo de este valor.

- Base depreciable — La porción del costo sujeta a depreciación, calculada como costo menos valor de salvamento: \(\text{Costo} - \text{Salvamento}\). Este total se distribuye entre las unidades útiles del activo.

- Unidades útiles (unidades de vida) — La producción total que se espera que produzca el activo durante su vida útil, expresada en una medida relevante como unidades producidas, horas de máquina o millas recorridas.

- Unidades utilizadas en el período — La actividad real registrada para el período de informe (por ejemplo, unidades fabricadas u horas de operación), que impulsa el cargo de depreciación de ese período.

- Depreciación por unidad — El costo asignado a cada unidad de actividad: $$\text{Por Unidad} = \frac{\text{Costo} - \text{Salvamento}}{\text{Unidades Útiles}}$$

- Valor en libros (valor en el libro mayor) — El valor registrado del activo en el balance general, igual al costo menos la depreciación acumulada.

- Depreciación acumulada — El total acumulado de todos los gastos de depreciación reconocidos en el activo desde que fue puesto en servicio, mostrado como una cuenta de contra-activo que reduce el costo bruto al valor en libros.

Preguntas frecuentes

¿Qué pasa si el valor residual supera al coste? La base depreciable se vuelve negativa, algo no válido — el valor residual nunca debería ser mayor que el coste.

¿Qué ocurre si las unidades útiles son cero? La depreciación por unidad queda indefinida, por lo que la calculadora devuelve cero y deberás introducir un número positivo de unidades útiles.

¿Esta herramienta lleva el control de la depreciación acumulada? No — calcula un único periodo. En un cuadro de depreciación completo, asegúrate de que el uso acumulado nunca reduzca el valor contable por debajo del valor residual.