生産高比例法(活動基準法)とは?

生産高比例法(活動基準法、英語ではunits-of-production method)は、固定資産の取得原価を「時間の経過」ではなく「実際にどれだけ使ったか」に応じて配分する償却方法です。毎年同じ金額を費用計上するのではなく、走行距離・機械の稼働回数・稼働時間・生産数量といったアウトプットに基づいて減価償却費を計算します。そのため、消耗の度合いが使用量に左右される資産——たとえば車両、製造設備、航空機などに特に適しています。なお、この方法は日本の法人税法でも「生産高比例法」として認められており、IFRSや米国基準(US GAAP)でも広く採用されています。

この計算ツールの使い方

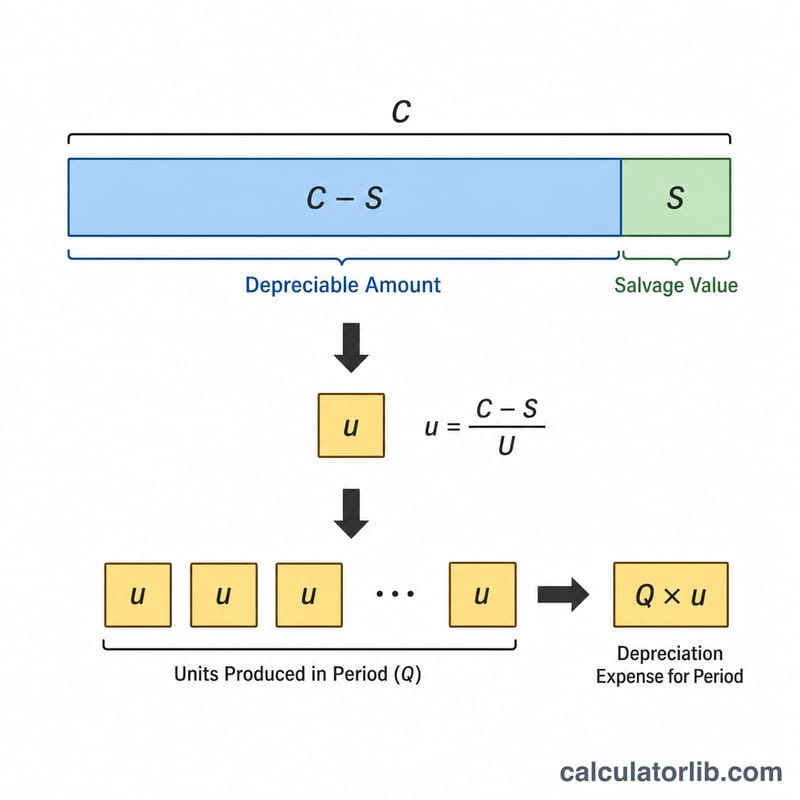

取得原価(Asset Cost)(資産を取得し、使用可能な状態にするために支払った金額)、残存価額(Salvage Value)(耐用年数到来時に見込まれる処分価値)、総使用可能量(Useful Units/Life)(その資産が生涯で生産・稼働すると見込まれる総量)、そして期中使用量(Units Used in Period)(対象期間中の実際の活動量)を入力してください。次に端数処理の精度(小数点以下の桁数)を選ぶと、単位あたりの償却費、当期の償却費、要償却額(償却基礎額)がそれぞれ表示されます。

計算式の解説

まず要償却額(償却基礎額)を求めます。これは「取得原価 − 残存価額」です。これを総使用可能量で割ると単位あたり償却費が算出されます。さらにこの単価に期中使用量を掛けると、その期間の減価償却費が求められます。

$$\text{単位あたり償却費} = \frac{\text{取得原価} - \text{残存価額}}{\text{総使用可能量}}$$

$$\text{当期償却費} = \frac{\text{取得原価} - \text{残存価額}}{\text{総使用可能量}} \times \text{期中使用量}$$

なお、2つの「数量」項目は必ず同じ測定単位で揃えてください(走行距離なら両方ともマイル、稼働回数なら両方とも回数、というように統一します)。

計算例

取得原価50,000ドル、残存価額5,000ドル、総使用可能量90,000マイルの配送トラックを例に考えます。

$$\text{要償却額} = 50{,}000 - 5{,}000 = 45{,}000 \text{ドル}$$

$$\text{単位あたり償却費} = \frac{45{,}000}{90{,}000} = 0.50 \text{ドル/マイル}$$

当期にトラックを15,000マイル走行させた場合、当期償却費は次のようになります。

$$\text{当期償却費} = 15{,}000 \times 0.50 = 7{,}500 \text{ドル}$$

主要用語の定義

生産量ユニット法(生産量ユニット減価償却法)は、資産のコストを時間の経過ではなく実際の使用に基づいて配分します。各入力および出力用語を理解することで、結果を簡単に解釈できます。

- 資産コスト — 資産を取得し、使用可能にするために必要な総資本化コストです。購入価格に加えて、運送料、設置費用、税金、および資産を稼働可能な状態にするために必要なその他のコストが含まれます。

- 残存(残価)価値 — 資産がその耐用年数の終了時に処分される際に回収されると見込まれる金額から処分コストを差し引いた額です。減価償却はこの値を下回る金額では計上されません。

- 減価償却対象額 — 減価償却の対象となるコストの部分で、コストから残存価値を差し引いた額として計算されます:\(\text{コスト} - \text{残存価値}\)。この合計は資産の耐用ユニット全体に配分されます。

- 耐用ユニット(耐用年数) — 資産がその耐用年数にわたって生産すると予想される総出力量で、生産ユニット数、機械時間、走行マイル数など適切な単位で表されます。

- 当期使用ユニット — 報告期間に記録された実際の活動量(例:製造ユニット数または稼働時間)で、当期の減価償却費を決定します。

- ユニット当たりの減価償却費 — 活動の各ユニットに配分されるコスト:$$\text{ユニット当たり} = \frac{\text{コスト} - \text{残存価値}}{\text{耐用ユニット}}$$

- 簿価(帳簿上の価値) — バランスシート上に記録された資産の価値で、コストから累積減価償却費を差し引いた額に等しいです。

- 累積減価償却費 — 資産がサービスに供用されて以来、認識されたすべての減価償却費の累計で、総コストを簿価に削減する評価対照勘定として表示されます。

よくある質問(FAQ)

残存価額が取得原価を上回る場合はどうなりますか? 要償却額がマイナスになってしまい、計算として成立しません。残存価額が取得原価を超えることは通常ありえないため、入力値を見直してください。

総使用可能量がゼロの場合は? 単位あたり償却費が定義できなくなるため、本ツールはゼロを返します。総使用可能量には必ず正の数を入力してください。

累計の減価償却額も追跡できますか? いいえ。本ツールは単一期間の計算に特化しています。償却スケジュール全体を作成する際は、累計使用量によって帳簿価額が残存価額を下回らないよう注意してください。