ボーナス減価償却(Bonus Depreciation)とは?

この計算ツールは米国(United States)の税制を対象としています。ボーナス減価償却とは、対象となる資産の取得費用の大部分を、本来の法定耐用年数にわたって分割計上するのではなく、その資産を事業に供用した初年度に一括で控除できる連邦税の優遇措置です。減税・雇用法(Tax Cuts and Jobs Act)によって拡充されましたが、現在は段階的に縮小されており、控除率は100%(2017〜2022年)、80%(2023年)、60%(2024年)、40%(2025年)、20%(2026年)と推移します(法改正により変更される可能性があります)。なお、これは米国独自の制度であり、日本の減価償却ルールとは異なります。実際の適用にあたっては、その年の控除率と適格要件を必ず税理士などの専門家にご確認ください。

計算ツールの使い方

対象となる適格資産の取得価額の総額と、適用されるボーナス減価償却率(パーセント)を入力してください。初年度のボーナス控除額と、通常のMACRS(修正加速度償却制度)に基づいて以後償却していく残存償却基準額(残存簿価)が表示されます。

計算式の解説

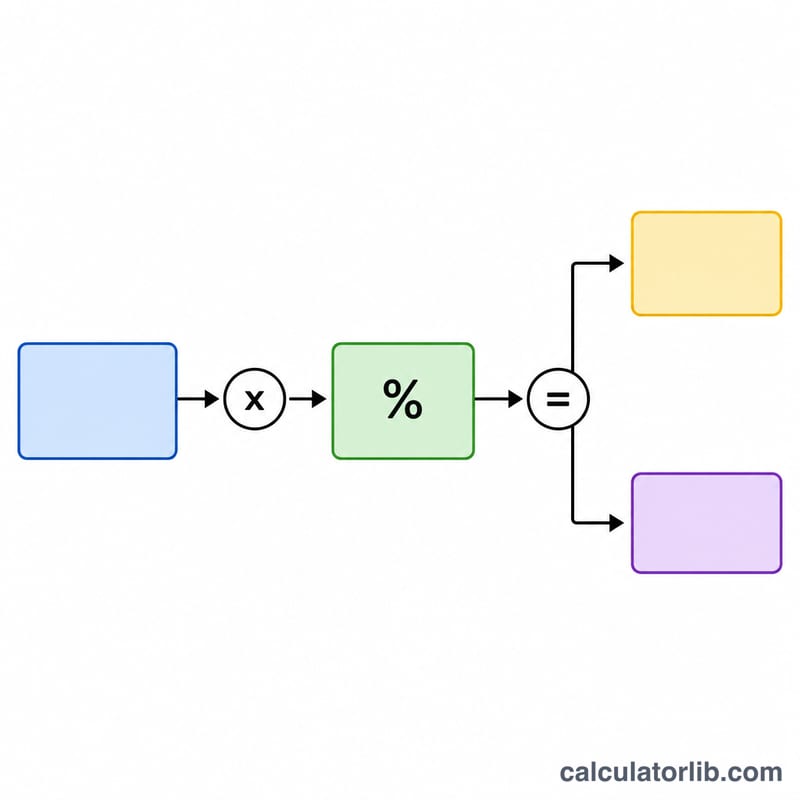

控除額は、資産取得価額にボーナス率を掛けるだけのシンプルな計算です。$$\text{ボーナス控除額} = \text{資産取得価額} \times \frac{\text{ボーナス率 (\%)}}{100}$$。初年度に控除されなかった分が残存簿価となります。$$\text{残存簿価} = \text{資産取得価額} \times \left(1 - \frac{\text{ボーナス率 (\%)}}{100}\right)$$。この残りの金額は、資産の法定耐用年数にわたって償却していきます。

計算例

ボーナス率が60%の年に、設備を100,000ドルで購入したとします。初年度のボーナス控除額は $$100{,}000\text{ドル} \times 0.60 = 60{,}000\text{ドル}$$ です。残存償却基準額は $$100{,}000\text{ドル} \times (1 - 0.60) = 40{,}000\text{ドル}$$ となり、この金額を翌年以降に通常どおり償却していきます。

計算結果の解釈

表示されるボーナス控除は、適格資産について今年度の課税所得から控除できる金額であり、資産の耐用年数にわたって均等に配分するのではなく、資産が事業用に供された年に償却を加速するものです。初年度の控除が大きいほど、今年の課税所得が低くなります(および、それ以外の場合は資産が減価償却を生み出すであろう後年により多くの所得を繰り越す可能性があります)。

残存簿価はMACRSの下で継続されます。ボーナス控除は資産コストの残りを排除しません。それは単にその一部を前倒しするだけです。残存簿価(コストからボーナス控除を差し引いたもの)は、資産の回収期間(例えば、ほとんどの機器の場合5年または7年)にわたって修正加速償却制度(MACRS)に基づいて通常通り減価償却されます。したがって、資産の耐用年数全体にわたるあなたの総控除額は変わりません。ボーナス控除は、タイミングのみを変更します。

179条との相互作用。179条経費処理とボーナス控除は、組み合わせることができる別個の規定です。通常の順序は、まず179条選択を適用し(その金額制限と課税所得制限に従う。179条は損失を生じさせることはできないため)、次にボーナス控除を残存簿価に適用し、最後に通常のMACRSを残りのものに適用することです。ボーナス控除には課税所得上限がなく、純営業損失を生じさせることができるため、企業は多くの場合、この2つを組み合わせて当年度の控除額をプランします。

実際の税務上の節税額はあなたの限界税率によって異なります。控除は課税所得を減らしますが、税金を1対1で減らすわけではありません。現金利益は、おおよそ控除に適用可能な限界税率を乗じたものに等しいです。たとえば、21%の連邦法人税率で課税される事業の場合、60,000ドルのボーナス控除は、おおよそ12,600ドルの連邦税削減をもたらします。パススルー事業の所有者は代わりにその個人の限界税率を使用し、州税(ボーナス規則に準拠する州)はさらなる節税をもたらす可能性があります。

これは、ボーナス控除がどのように計算および使用されるかについての一般的な教育情報です。個人の税務アドバイスではありません。適格性、適用可能な税率、州の準拠、および179条およびその他の規則との相互作用は、あなたの特定の事実に依存します。控除を請求する前に、適格な税務専門家または関連するIRS指針に相談してください。

よくある質問(FAQ)

どのような資産が対象になりますか? 一般的には、MACRS上の耐用年数が20年以下の有形資産、特定のソフトウェア、適格改良資産(qualified improvement property)などが対象となります。ルールはケースによって異なるため、適格性は必ず確認してください。

ボーナス減価償却とSection 179は同じものですか? いいえ、別の制度です。Section 179には年間の控除限度額と所得制限がありますが、ボーナス減価償却には所得制限がなく、損失を生み出すことも可能です。両者は併用できます。

適用しない選択(オプトアウト)はできますか? はい。ボーナス減価償却は自動的に適用されますが、資産クラスごとに適用しないことを選択(オプトアウト)できます。なお、この試算ツールは税務上のアドバイスを構成するものではありません。