この計算ツールでできること(米国向け)

このツールは、米国の雇用主が給与ごとの連邦所得税の源泉徴収額を算出する際に使うIRS Publication 15-T のパーセンテージ法を再現したものです。複数勤務先のチェック(Step 2)を入れず、追加調整も行わずに記入したForm W-4を前提に、2026年の年間パーセンテージ法テーブルを用いて計算します。あくまで源泉徴収額の試算であり、最終的な納税額そのものではありません。また、社会保障税(Social Security)、メディケア(Medicare)、州税・地方税は含まれません。なお、これは米国固有の制度です。日本の源泉徴収(給与所得の源泉徴収税額表・年末調整)とは仕組みが異なるため、日本で給与を受け取る方には直接適用されません。

使い方

給与1回分の総支給額(グロス)を入力し、支払頻度(毎週・隔週・月2回・毎月)を選び、申告区分を指定します。ツールは入力額を年換算し、該当する税率区分(ブラケット)を特定したうえで、基礎税額に超過分への限界税率を加え、再び支払回数で割って給与1回あたりの金額を算出します。

計算式の解説

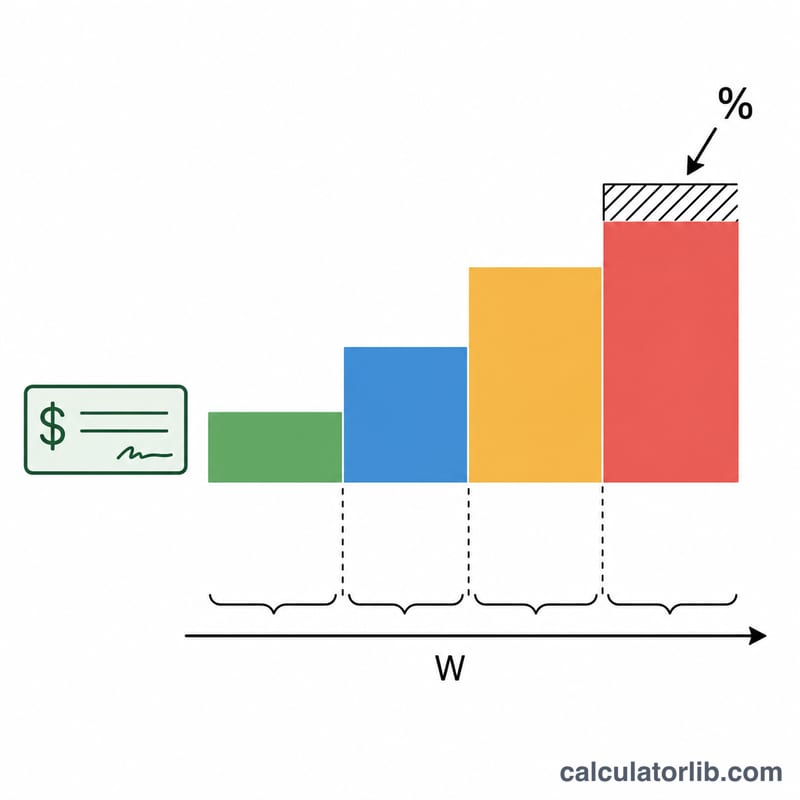

パーセンテージ法では、まず給与を年換算(給与額 × 支払回数)し、段階的に課税します。年間給与が含まれるブラケット内では、源泉徴収額は、そのブラケットの下限未満すべてに対応する一定の基礎税額(base tax)に、下限を超えた金額へ適用する限界税率(marginal rate)を加えたものになります:$$\text{年間税額} = \text{基礎税額} + (\text{年間給与} - \text{下限額}) \times \text{税率}$$これを支払回数で割ると、給与1回ごとの源泉徴収額が得られます。

計算例

独身(Single)の従業員が隔給与(26回)で1回2,000ドルを得ている場合。年換算すると52,000ドルです。これはSingleの12%ブラケットに該当します:下限19,900ドル、基礎税額1,240ドル。年間税額 $$= 1{,}240 + (52{,}000 - 19{,}900) \times 0.12 = 1{,}240 + 3{,}852 = 5{,}092 \text{ドル}$$ 給与1回あたり $$= 5{,}092 \div 26 \approx \mathbf{195.85} \text{ドル}$$ となります。

よくある質問

これは正確な源泉徴収額ですか? シンプルなW-4の場合の近い試算値です。扶養家族、その他の所得、控除、追加の源泉徴収(Step 3〜4)があると、実際の金額は変わります。

FICA(社会保障税・メディケア)は含まれますか? いいえ。社会保障税(6.2%)とメディケア(1.45%)は、連邦所得税の源泉徴収とは別に計算されます。

どの年度の税率を使っていますか? 2026年のIRS Pub 15-Tの年間パーセンテージ法ブラケットを使用しています。