課税相当利回り(TEY)とは?

課税相当利回り(Tax-Equivalent Yield、TEY)とは、米国の地方債(ミュニ債)のような非課税投資の税引き後リターンに見合うためには、全額が課税対象となる投資がどれだけの利回りを上げなければならないかを示す指標です。多くの地方債では利息に所得税がかからないため、一見すると控えめに見える非課税利回りでも、高い税率区分にいる投資家にとっては表面利率以上の価値を持ちます。この計算ツールは非課税利回りを課税相当利回りに換算し、両者を同じ土俵で比較できるようにします。

なお、これはおもに米国の税制(連邦・州・地方の所得税)を前提とした考え方です。日本の投資家にとっては、地方債そのものが米国の制度であり、日本の税制(株式・債券の利子に対する20.315%の課税など)とは仕組みが異なる点に注意してください。それでも「非課税の利回りを課税ベースに引き直して比べる」という発想自体は、あらゆる国の投資判断に応用できます。

使い方

まず、検討している投資の非課税利回りを入力します。次に、あなたの限界税率(追加で得た所得の最後の1ドル/1円に適用される税率)を入力してください。計算ボタンを押すと、同じ税引き後リターンを得るために必要な課税利回りと、非課税投資が持つ利回り上の優位性が表示されます。

計算式の解説

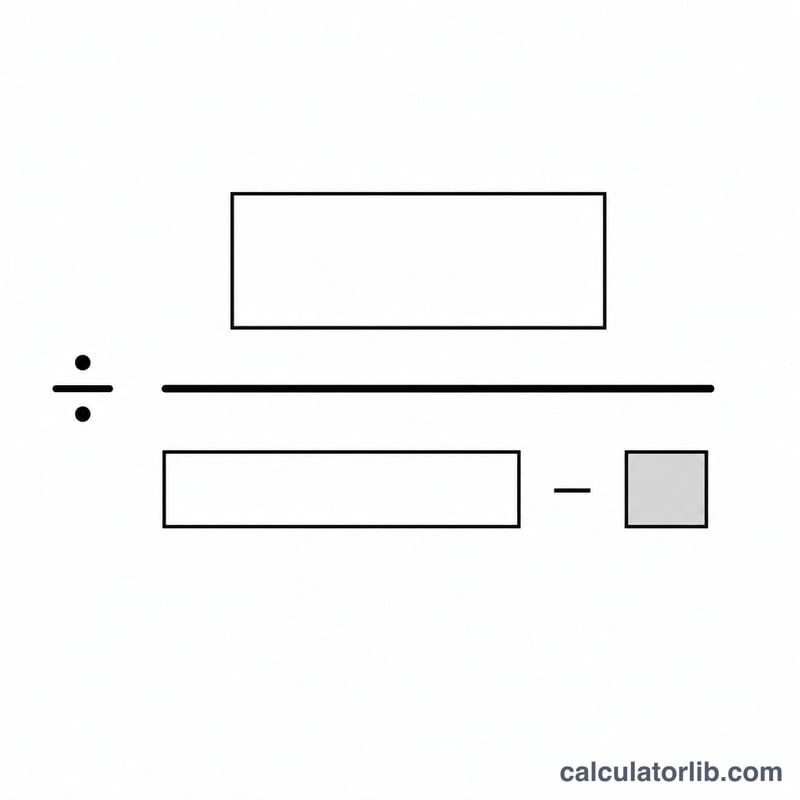

関係式はシンプルです。TEY = 非課税利回り ÷(1 − 限界税率)。$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$1から税率を引いた値で割ることで、本来支払うはずの税金分を上乗せ(グロスアップ)し、非課税利回りを課税ベースに引き直します。税率区分が高いほどグロスアップ幅は大きくなり、非課税投資の魅力が増すというわけです。

計算例

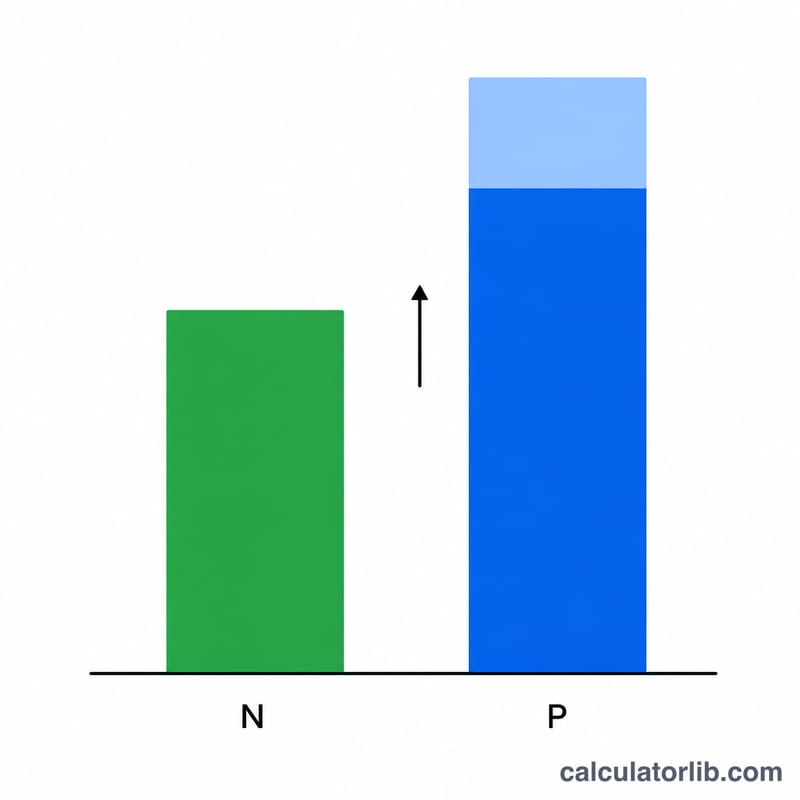

たとえば、ある地方債の非課税利回りが3.5%で、あなたの限界税率が24%だとします。課税相当利回りは $$3.5 \div (1 - 0.24) = 3.5 \div 0.76 \approx 4.605\%$$ となります。つまり、課税対象の債券で同じ税引き後の手取りを得るには、約4.61%の利回りが必要になる計算です。これは約1.1ポイントの利回り優位に相当します。

よくある質問

どの税率を使えばよいですか? 合算した限界税率を使ってください。米国の投資家が居住州内の地方債を比較する場合、その債券が連邦・州・地方のすべてで非課税であれば、これらの税率を合算して入力できます。

AMT(代替ミニマム税)やデミニミス・ルールは考慮されますか? いいえ。これは簡易的な比較であり、代替ミニマム税(AMT)、キャピタルゲイン課税、その他の特殊な状況は考慮していません。実際の投資判断にあたっては税務の専門家にご相談ください。

税率が100%に近づくと数値が極端に大きくなるのはなぜですか? 税率が100%に近づくにつれて分母がゼロに近づくため、相当利回りは際限なく大きくなります。このため、本ツールでは税率を100%未満に制限しています。