コール利回り(YTC)とは?

コール利回り(YTC:Yield to Call)とは、繰上償還(コール)が可能な債券について、発行体が満期まで保有させずに最も早いコール日に償還した場合に投資家が得られる年率リターンを概算した指標です。発行体は金利が低下した局面で債券をコールすることが多いため、YTCはコール可能債券における「下振れ時の利回り」を示す重要な目安となります。実務では満期利回り(YTM)と比較し、より低い方を「最悪利回り(イールド・トゥ・ワースト)」として用いるのが一般的です。なお、この概念は米国を中心とした海外の社債・地方債などで広く使われており、日本国内の債券では繰上償還条項の有無や条件が異なる場合があるため、対象債券の発行要項を確認してください。

この計算ツールの使い方

債券の額面(パー価格)、現在の市場価格、コール価格(発行体が償還時に支払う金額)、年間クーポン利率(%)、そしてコール日までの年数を入力してください。本ツールは年間クーポン支払額を自動で算出し、概算のYTCを年率(%)で表示します。

計算式の解説

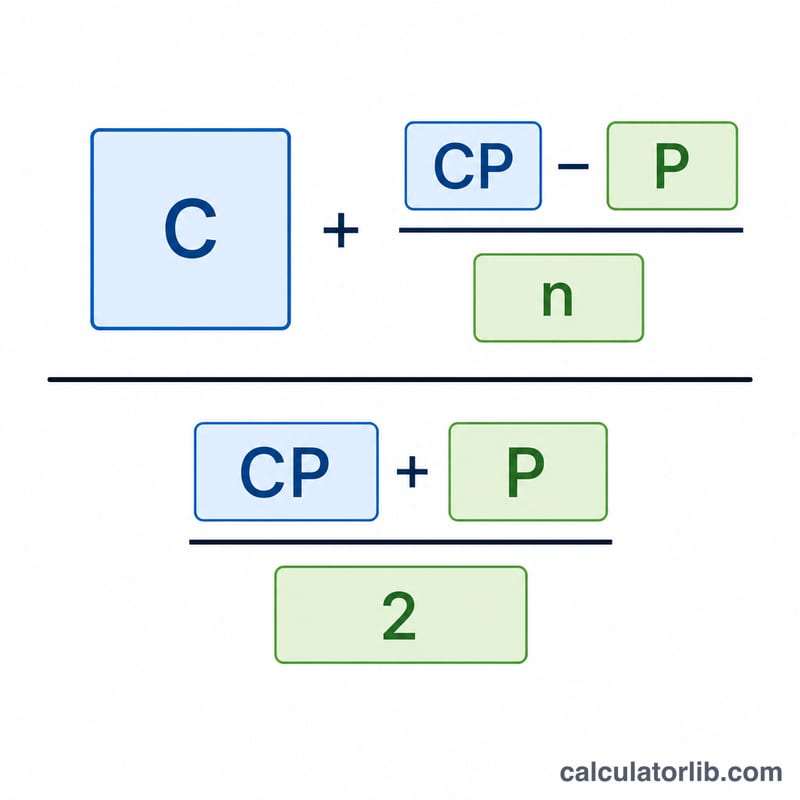

使用する概算式は $$\text{YTC} \approx \frac{C + \dfrac{\text{CP} - \text{P}}{n}}{\dfrac{\text{CP} + \text{P}}{2}}$$ です。ここで \(C\) は年間クーポン額(金額ベース)、\(\text{CP}\) はコール価格、\(\text{P}\) は現在価格、\(n\) はコールまでの年数を表します。分子は、クーポン収入に「コール価格に向けた1年あたりの価格変動(値上がり益または値下がり損)」を加えたものです。分母はコール価格と現在価格の平均で、投資元本の平均額を近似しています。

計算例

額面1,000ドルで8%のクーポン(年80ドル)を支払う債券を考えます。現在の取引価格は1,050ドル、5年後に1,100ドルでコール可能とします。分子:$$80 + \frac{1{,}100 - 1{,}050}{5} = 80 + 10 = 90$$ 分母:$$\frac{1{,}100 + 1{,}050}{2} = 1{,}075$$ よって $$\text{YTC} \approx \frac{90}{1{,}075} = 0.08372 \approx 8.37\%$$ となります。

よくある質問(FAQ)

この数値は正確ですか? いいえ、あくまで標準的な概算値です。厳密なYTCは、割引後のキャッシュフローの合計が価格と一致する利率を求める必要がありますが、この近似式でも多くの債券では十分に近い値が得られます。

YTCとYTMの違いは? YTM(満期利回り)は満期まで保有することを前提とし、YTCはコール日に償還されることを前提とします。投資家はこの2つのうち低い方を「最悪利回り(イールド・トゥ・ワースト)」として利用します。

なぜコールプレミアムが付くのですか? 多くの債券は、早期償還を受ける投資家への補償として、額面を上回る価格でコールされます(例:額面1,000ドルの債券を1,100ドルでコール)。このプレミアムがYTCを押し上げる要因となります。