Lợi suất khi mua lại là gì?

Lợi suất khi mua lại (Yield to Call - YTC) ước tính mức lợi nhuận theo năm mà nhà đầu tư nhận được từ một trái phiếu có quyền mua lại, trong trường hợp tổ chức phát hành thực hiện quyền mua lại (call) trái phiếu vào ngày sớm nhất có thể thay vì giữ đến khi đáo hạn. Vì các tổ chức phát hành thường mua lại trái phiếu khi lãi suất giảm, YTC là thước đo lợi suất ở kịch bản bất lợi quan trọng đối với loại trái phiếu này, và thường được so sánh với lợi suất khi đáo hạn (YTM) để xác định mức "lợi suất xấu nhất" (yield to worst).

Cách sử dụng công cụ

Bạn hãy nhập mệnh giá (par value) của trái phiếu, giá thị trường hiện tại, giá mua lại (số tiền tổ chức phát hành trả để thu hồi trái phiếu), lãi suất coupon hằng năm tính theo phần trăm và số năm còn lại đến ngày mua lại. Công cụ sẽ tự động tính khoản coupon hằng năm và trả về YTC gần đúng dưới dạng tỷ lệ phần trăm theo năm.

Giải thích công thức

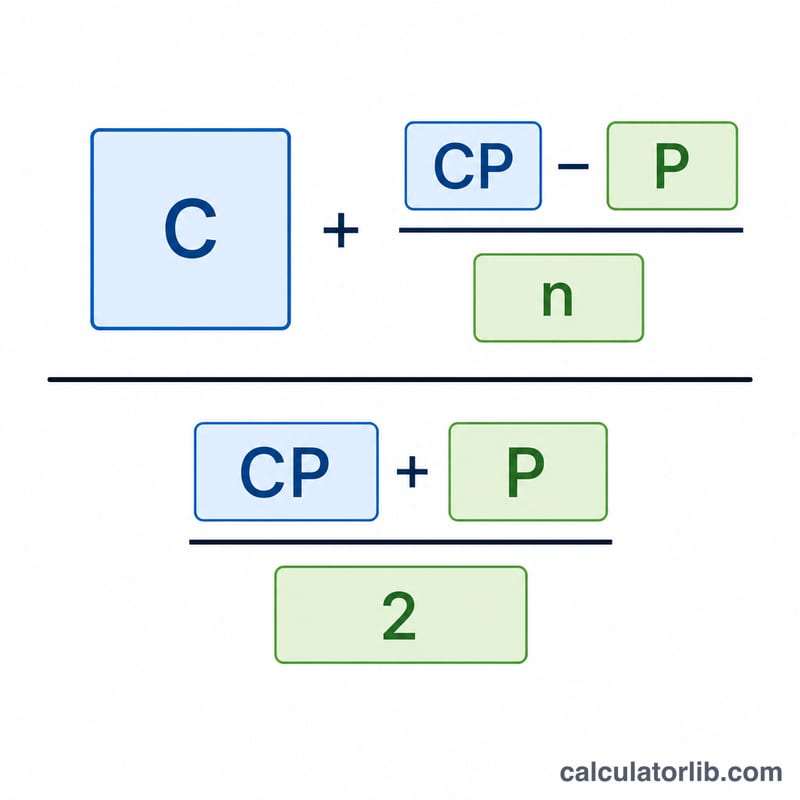

Công thức gần đúng là

$$\text{YTC} \approx \frac{C + \dfrac{\text{CP} - \text{P}}{n}}{\dfrac{\text{CP} + \text{P}}{2}}$$trong đó \(C\) là khoản coupon hằng năm tính bằng tiền, \(\text{CP}\) là giá mua lại, \(P\) là giá hiện tại và \(n\) là số năm đến ngày mua lại. Phần tử số cộng thu nhập coupon với mức lãi (hoặc lỗ) giá mỗi năm khi tiến về giá mua lại; phần mẫu số là giá trị trung bình của giá mua lại và giá hiện tại, đại diện cho lượng vốn đầu tư bình quân.

Ví dụ minh họa

Một trái phiếu có mệnh giá 1.000 USD trả lãi coupon 8% (80 USD/năm). Trái phiếu đang giao dịch ở mức 1.050 USD và có thể bị mua lại với giá 1.100 USD sau 5 năm. Tử số: \(80 + (1100 - 1050)/5 = 80 + 10 = 90\). Mẫu số: \((1100 + 1050)/2 = 1075\). \(\text{YTC} \approx 90 / 1075 = 0{,}08372 \approx\) 8,37%.

Câu hỏi thường gặp

Kết quả này có chính xác tuyệt đối không? Không — đây là công thức gần đúng tiêu chuẩn. Để tính YTC chính xác, bạn cần giải phương trình tìm mức lãi suất khiến giá trị hiện tại của các dòng tiền chiết khấu bằng đúng giá trái phiếu, nhưng ước tính này khá sát với đa số trái phiếu.

YTC khác YTM thế nào? YTM giả định bạn giữ trái phiếu đến khi đáo hạn; còn YTC giả định trái phiếu bị mua lại vào ngày mua lại. Nhà đầu tư thường lấy con số thấp hơn trong hai giá trị này làm "lợi suất xấu nhất".

Vì sao có phần phụ trội khi mua lại (call premium)? Nhiều trái phiếu được mua lại với giá cao hơn mệnh giá (ví dụ 1.100 USD cho trái phiếu mệnh giá 1.000 USD) nhằm bù đắp cho nhà đầu tư khi bị thu hồi sớm — phần phụ trội này làm tăng YTC.