Ngang giá quyền chọn mua-bán là gì?

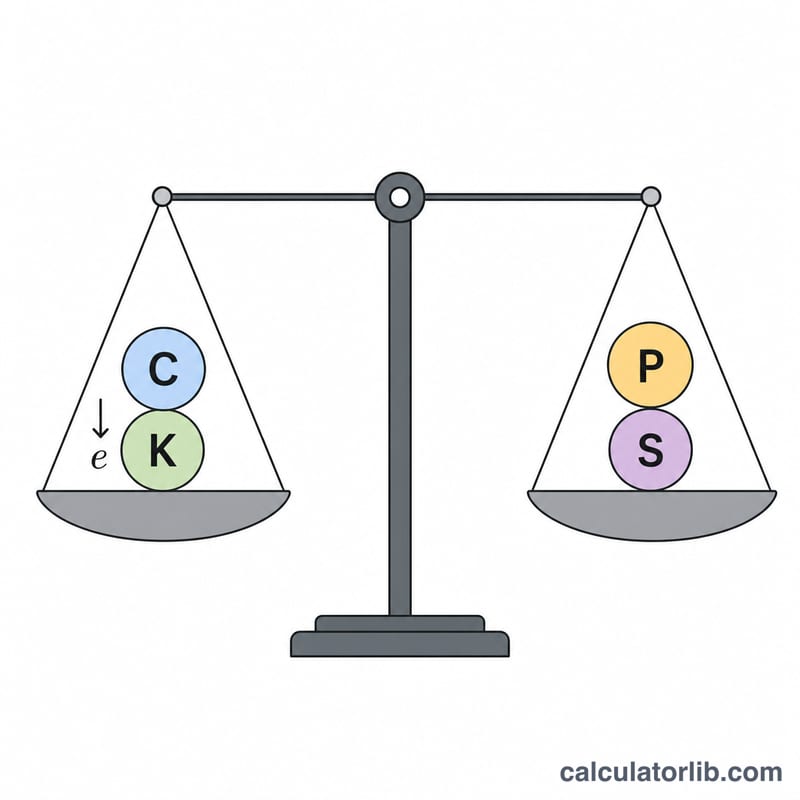

Ngang giá quyền chọn mua-bán (put-call parity) là một mối quan hệ nền tảng dựa trên nguyên tắc không có cơ hội kinh doanh chênh lệch giá (no-arbitrage) trong định giá quyền chọn. Với quyền chọn kiểu châu Âu trên cổ phiếu không trả cổ tức, giá của quyền chọn mua (\(C\)) và quyền chọn bán (\(P\)) có cùng giá thực hiện (\(K\)) và cùng thời điểm đáo hạn (\(T\)) được liên kết với nhau qua công thức: $$C + K\, e^{-rT} = P + S$$ trong đó \(S\) là giá cổ phiếu hiện tại và \(r\) là lãi suất phi rủi ro ghép lãi liên tục. Nếu đẳng thức này bị phá vỡ, sẽ tồn tại một cơ hội kiếm lời chênh lệch giá mà không chịu rủi ro.

Cách sử dụng máy tính này

Trước tiên hãy chọn biến số bạn muốn tìm — giá quyền chọn mua, giá quyền chọn bán, giá cổ phiếu hay giá thực hiện — sau đó nhập các giá trị đã biết còn lại. Lãi suất phi rủi ro được nhập dưới dạng phần trăm theo năm (ví dụ nhập 5 cho 5%) và thời gian đến đáo hạn tính bằng năm (0,5 = sáu tháng). Máy tính sẽ sắp xếp lại đẳng thức ngang giá và trả về giá trị còn thiếu, kèm theo giá trị hiện tại của giá thực hiện (\(K\, e^{-rT}\)).

Giải thích công thức

Thành phần \(K\, e^{-rT}\) chiết khấu giá thực hiện về giá trị hiện tại bằng phương pháp ghép lãi liên tục. Đẳng thức này cho thấy: nắm giữ một quyền chọn mua cộng với lượng tiền mặt đủ để mua tài sản tại mức giá thực hiện khi đáo hạn (gọi là "fiduciary call") sẽ cho khoản lãi/lỗ giống hệt như khi nắm giữ một quyền chọn bán cộng với cổ phiếu (gọi là "protective put"). Sắp xếp lại công thức, ta có các phương trình tìm ẩn số: $$C = P + S - K\, e^{-rT}$$ $$P = C + K\, e^{-rT} - S$$ $$S = C + K\, e^{-rT} - P$$ và $$K = \frac{P + S - C}{e^{-rT}}$$

Ví dụ minh họa

Giả sử một quyền chọn bán có giá \(P = 7\), cổ phiếu đang giao dịch ở mức \(S = 100\), giá thực hiện \(K = 100\), lãi suất \(r = 5\%\) và \(T = 1\) năm. Khi đó $$K\, e^{-rT} = 100 \times e^{-0{,}05} \approx 95{,}1229$$ Giá hợp lý của quyền chọn mua là $$C = 7 + 100 - 95{,}1229 \approx \mathbf{11{,}8771}$$

Câu hỏi thường gặp

Công thức này có áp dụng cho quyền chọn kiểu Mỹ không? Đẳng thức ngang giá chặt chẽ chỉ đúng với quyền chọn kiểu châu Âu. Quyền chọn kiểu Mỹ có thể mang phần phụ trội do được phép thực hiện sớm, nên thay vì đẳng thức ta sẽ có một bất đẳng thức.

Còn cổ tức thì sao? Máy tính này giả định không có cổ tức. Nếu cổ tức đã biết, hãy thay \(S\) bằng \(S\) trừ đi giá trị hiện tại của cổ tức.

Tại sao dùng \(e^{-rT}\) mà không dùng \((1+r)\)? Vì công thức giả định ghép lãi liên tục — quy ước tiêu chuẩn trong các mô hình định giá quyền chọn như Black-Scholes. Bạn có thể dùng \(\frac{1}{(1+r)^{T}}\) nếu muốn áp dụng ghép lãi rời rạc.