ما هو تكافؤ خيار البيع والشراء؟

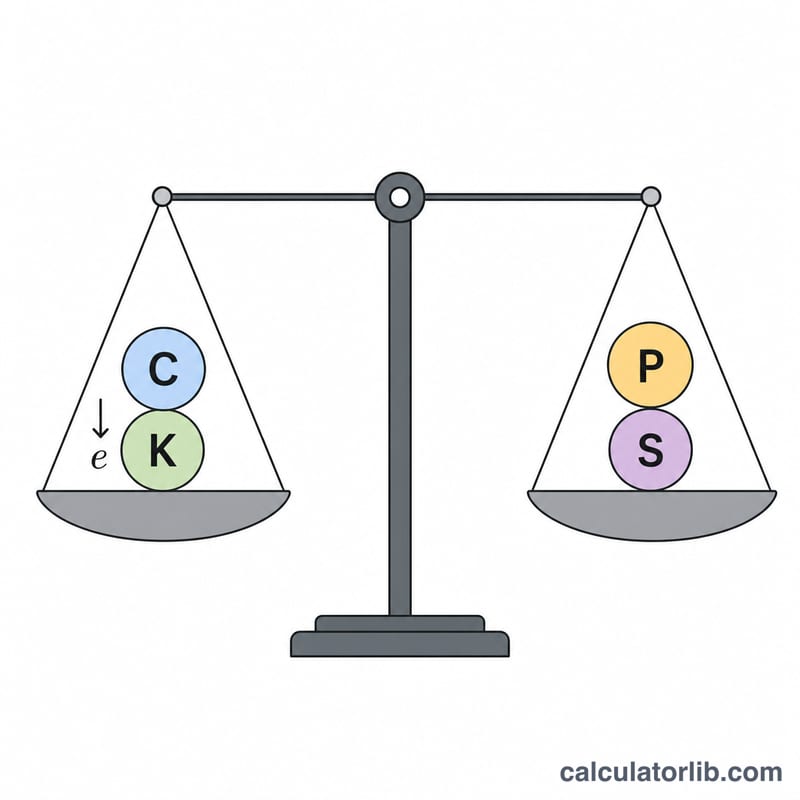

تكافؤ خيار البيع والشراء (Put-Call Parity) علاقة أساسية تمنع فرص المراجحة في تسعير الخيارات. فبالنسبة للخيارات الأوروبية على سهم لا يوزّع أرباحاً، يرتبط سعر خيار الشراء (\(C\)) وسعر خيار البيع (\(P\)) اللذين لهما السعر التنفيذي ذاته (\(K\)) وتاريخ الاستحقاق نفسه (\(T\)) بالعلاقة التالية: $$C + K\, e^{-rT} = P + S$$ حيث يمثّل \(S\) سعر السهم الحالي و\(r\) معدل العائد الخالي من المخاطر بالتركيب المستمر. وإذا اختلّت هذه المساواة، نشأت فرصة ربح مؤكد دون مخاطرة عبر المراجحة.

كيفية استخدام الحاسبة

اختر أولاً المتغير الذي تريد إيجاده — سعر خيار الشراء أو خيار البيع أو سعر السهم أو السعر التنفيذي — ثم أدخل بقية القيم المعروفة. أدخل المعدل الخالي من المخاطر كنسبة سنوية (مثلاً اكتب 5 لتعني 5%)، والمدة حتى الاستحقاق بالسنوات (0.5 تعني ستة أشهر). تعيد الحاسبة ترتيب معادلة التكافؤ وتعطيك القيمة المجهولة، إضافةً إلى القيمة الحالية للسعر التنفيذي (\(K\, e^{-rT}\)).

شرح المعادلة

يقوم الحد \(K\, e^{-rT}\) بخصم السعر التنفيذي إلى قيمته الحالية باستخدام التركيب المستمر. وتقول المعادلة إن امتلاك خيار شراء مع مبلغ نقدي كافٍ لشراء الأصل بالسعر التنفيذي عند الاستحقاق (ما يُعرف بـ«خيار الشراء المغطى نقداً») يحقق العائد نفسه الذي يحققه امتلاك خيار بيع مع السهم (ما يُعرف بـ«خيار البيع الوقائي»). وبإعادة ترتيب المعادلة نحصل على الصيغ التالية: $$C = P + S - K\, e^{-rT}$$ $$P = C + K\, e^{-rT} - S$$ $$S = C + K\, e^{-rT} - P$$ $$K = \frac{P + S - C}{e^{-rT}}$$

مثال تطبيقي

لنفترض أن سعر خيار البيع \(P = 7\)، وأن السهم يُتداول عند \(S = 100\)، والسعر التنفيذي \(K = 100\)، والمعدل \(r = 5\%\)، والمدة \(T = 1\) سنة واحدة. عندئذٍ يكون $$K\, e^{-rT} = 100 \times e^{-0.05} \approx 95.1229$$ وبذلك يكون السعر العادل لخيار الشراء $$C = 7 + 100 - 95.1229 \approx \mathbf{11.8771}$$

الأسئلة الشائعة

هل تنطبق هذه العلاقة على الخيارات الأمريكية؟ التكافؤ بصيغته الدقيقة لا يصحّ إلا للخيارات الأوروبية. أما الخيارات الأمريكية فقد تحمل علاوة للتنفيذ المبكر، ما يحوّل العلاقة إلى متباينة بدلاً من مساواة.

ماذا عن توزيعات الأرباح؟ تفترض هذه الحاسبة عدم وجود توزيعات أرباح. فإذا كانت التوزيعات معلومة، استبدل \(S\) بالفرق بين \(S\) والقيمة الحالية لتلك التوزيعات.

لماذا نستخدم \(e^{-rT}\) بدلاً من \((1+r)\)؟ لأن المعادلة تفترض التركيب المستمر، وهو الاصطلاح المعتمد في نماذج تسعير الخيارات مثل نموذج بلاك-شولز. وإذا كنت تفضّل التركيب المتقطّع، فاستخدم \(1/(1+r)^{T}\).