Put-Call Paritesi Nedir?

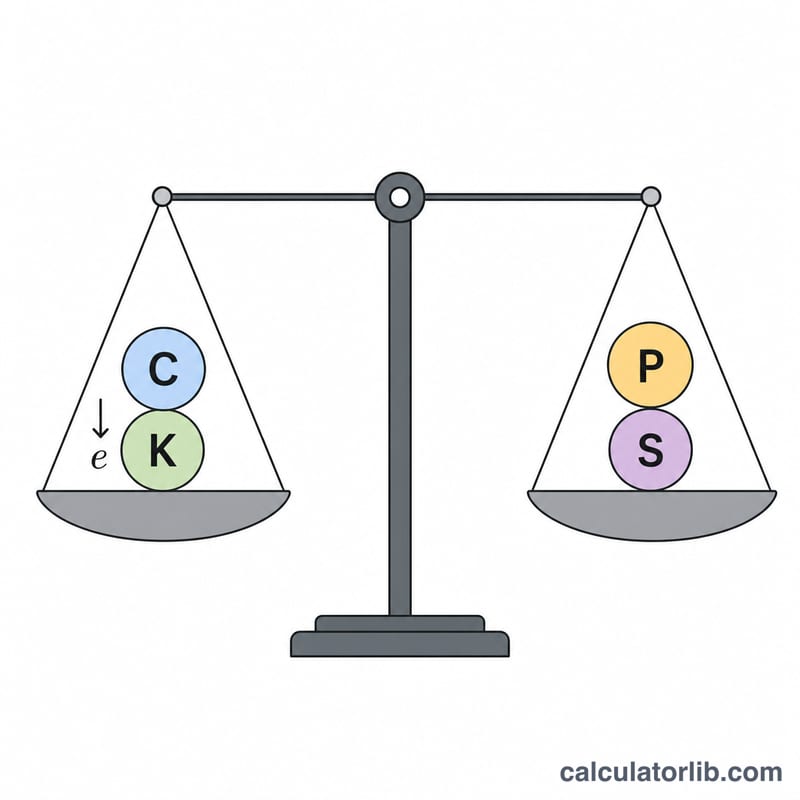

Put-call paritesi, opsiyon fiyatlamasında temel bir arbitrajsızlık ilişkisidir. Temettü ödemeyen bir hisse üzerine yazılmış Avrupa tipi opsiyonlarda; aynı kullanım fiyatına (\(K\)) ve aynı vadeye (\(T\)) sahip bir alım opsiyonunun (\(C\)) ve bir satım opsiyonunun (\(P\)) fiyatları şu eşitlikle birbirine bağlıdır: $$C + K\cdot e^{-rT} = P + S.$$ Burada \(S\) hissenin güncel fiyatı, \(r\) ise sürekli bileşik risksiz faiz oranıdır. Bu eşitlik bozulduğunda, risksiz bir arbitraj kârı doğar.

Hesaplayıcıyı Nasıl Kullanırsınız?

Önce hangi değişkeni bulmak istediğinizi seçin — alım fiyatı, satım fiyatı, hisse fiyatı veya kullanım fiyatı — ardından elinizdeki diğer bilinen değerleri girin. Risksiz faiz oranını yıllık yüzde olarak yazın (örneğin %5 için 5) ve vadeye kalan süreyi yıl cinsinden belirtin (0,5 = altı ay). Hesaplayıcı parite eşitliğini yeniden düzenleyip eksik değeri, kullanım fiyatının bugünkü değeriyle (\(K\cdot e^{-rT}\)) birlikte size sunar.

Formülün Açıklaması

\(K\cdot e^{-rT}\) terimi, kullanım fiyatını sürekli bileşik faiz kullanarak bugünkü değerine indirger. Eşitlik şunu söyler: Bir alım opsiyonu artı vadede kullanım fiyatını ödemeye yetecek nakit tutmak ("güvenceli alım"), bir satım opsiyonu artı hisse senedi tutmakla ("koruyucu satım") aynı getiriyi sağlar. Eşitliği yeniden düzenlediğimizde çözüm formülleri ortaya çıkar: $$C = P + S - K\cdot e^{-rT},$$ $$P = C + K\cdot e^{-rT} - S,$$ $$S = C + K\cdot e^{-rT} - P,$$ $$K = \frac{P + S - C}{e^{-rT}}.$$

Örnek Hesaplama

Diyelim ki bir satım opsiyonu \(P = 7\)'ye işlem görüyor, hisse \(S = 100\), kullanım fiyatı \(K = 100\), faiz oranı \(r = \%5\) ve \(T = 1\) yıl. Bu durumda $$K\cdot e^{-rT} = 100 \times e^{-0{,}05} \approx 95{,}1229$$ olur. Adil alım fiyatı ise $$C = 7 + 100 - 95{,}1229 \approx \mathbf{11{,}8771}$$ olarak bulunur.

Sıkça Sorulan Sorular

Amerikan tipi opsiyonlarda da geçerli mi? Kesin parite yalnızca Avrupa tipi opsiyonlarda geçerlidir. Amerikan tipi opsiyonlar erken kullanım primi taşıyabildiğinden, eşitlik yerine bir eşitsizlik ortaya çıkar.

Peki ya temettüler? Bu hesaplayıcı temettü olmadığını varsayar. Bilinen temettüler söz konusuysa, \(S\) yerine "S eksi temettülerin bugünkü değeri"ni kullanın.

Neden \((1+r)\) yerine \(e^{-rT}\) kullanılıyor? Çünkü Black-Scholes gibi opsiyon fiyatlama modellerinin standart yaklaşımı olan sürekli bileşik faizi esas alır. Kesikli (ayrık) bileşik faizi tercih ederseniz \(\frac{1}{(1+r)^{T}}\) kullanabilirsiniz.