Alım Opsiyonu Getirisi Nedir?

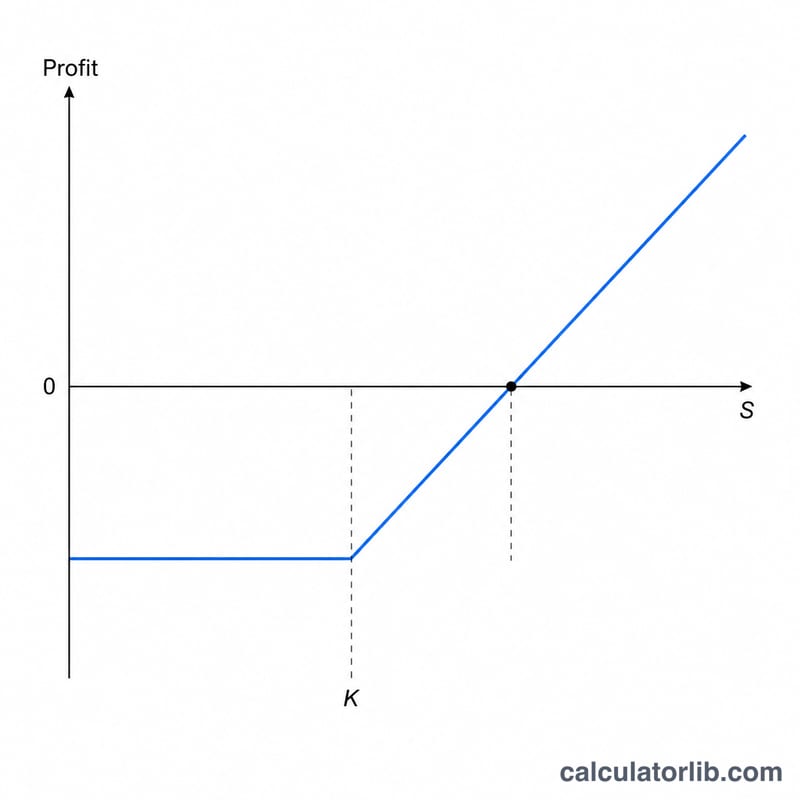

Alım opsiyonu (call option), sahibine bir dayanak varlığı önceden belirlenmiş bir kullanım fiyatından (\(K\)) satın alma hakkını verir; ancak bu bir zorunluluk değildir. Bu hesaplayıcı, vade sonunda dayanak varlığın fiyatının (\(S\)) ulaştığı seviyeye göre bir uzun alım (long call) pozisyonunun değerini ve kârını gösterir. Hisse senedi opsiyonları, endeks opsiyonları veya kontrat çarpanıyla işlem gören her türlü varlık için çalışır.

Nasıl Kullanılır?

Vade sonundaki dayanak varlık fiyatını, kullanım fiyatını, hisse başına ödediğiniz primi, kontrat sayısını ve kontrat başına hisse adedini (ABD hisse opsiyonlarında genellikle 100) girin. Hesaplayıcı; hisse başına getiriyi, hisse başına kârı, toplam içsel değeri, toplam prim maliyetini, genel kâr veya zararınızı ve başabaş fiyatını verir.

Formülün Açıklaması

Vade sonunda bir alım opsiyonu, içsel değeri kadar değerlidir: \(\text{Getiri} = \max(S - K,\, 0)\). Dayanak varlık kullanım fiyatının üzerinde kapanırsa opsiyon "kârda" (in the money) olur ve \(S - K\) değerinde olur; aksi halde değersiz biçimde, yani 0 olarak sona erer. Hisse başına kârı bulmak için başlangıçta ödediğiniz primi çıkarın:

$$\text{Profit} = \Big[\max\!\left(S - K,\,0\right) - P\Big] \times Q \times M$$burada

$$\left\{ \begin{aligned} S &= \text{Spot at Expiry} \\ K &= \text{Strike} \\ P &= \text{Premium} \\ Q &= \text{Contracts} \\ M &= \text{Shares/Contract} \end{aligned} \right.$$Toplam için hisse adediyle (kontrat sayısı × çarpan) çarpın. Pozisyon, \(S = K + \text{Prim}\) olduğunda başabaş noktasına ulaşır.

$$\text{Breakeven} = \text{Strike} + \text{Premium}$$

Örnek Hesaplama

Diyelim ki kullanım fiyatı 100 $ olan bir alım opsiyonundan 1 kontrat (100 hisse) satın aldınız ve 5 $ prim ödediniz; hisse de 110 $'dan kapandı. Hisse başına getiri \(= \max(110 - 100,\, 0) = 10\) $. Hisse başına kâr \(= 10 - 5 = 5\) $. Toplam kâr \(= 5 \times 100 =\) 500 $. Başabaş \(= 100 + 5 = 105\) $.

Farklı Vade Fiyatlarında Getiri

Aşağıdaki tablo, $K = $100$ kullanım fiyatı ile alınan ve hisse başına $P = $5$ premi ile satın alınan tek bir uzun çağrı seçeneği (long call) durumunu göstermektedir. Standart bir hisse senedi opsiyonu $M = 100$ hisse senedini kontrol eder, bu nedenle bir sözleşme $$5 \times 100 = $500$ maliyetlidir. Vade tarihinde hisse başına getiri $\max(S - K,\,0)$ şeklindedir, hisse başına kar premiden düşülür ve toplam K/Z sözleşme başına 100 ile çarpılır.

| Vade Tarihindeki Spot Fiyat $S$ | Getiri / Hisse \(\max(S-K,0)\) |

Kar / Hisse \(\max(S-K,0)-P\) |

Sözleşme Başına Toplam K/Z | Bölge |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | Değersiz (azami kayıp) |

| $100 | $0.00 | −$5.00 | −$500.00 | Değersiz (kullanım fiyatında) |

| $105 | $5.00 | $0.00 | $0.00 | Kırılma Noktası |

| $110 | $10.00 | $5.00 | $500.00 | Kar |

| $120 | $20.00 | $15.00 | $1,500.00 | Kar |

Kayıp, $100 kullanım fiyatında veya altındaki herhangi bir vade tarihindeki fiyat için ödenen premiye (−$500) sınırlandırılır — bu değersiz bölge. Kar, spot fiyat $K + P = $100 + $5 = $105$ olan kırılma noktasının üzerine çıktığında pozitif hale gelir ve kazançlar ardından temeldeki varlık ile dolar-dolar artarak, uzun çağrı seçeneğine teorik olarak sınırsız yukarı potansiyelini verir.

Sıkça Sorulan Sorular

Hisse, kullanım fiyatının altında kapanırsa ne olur? Alım opsiyonu değersiz olarak sona erer, getiri 0 olur ve zararınız ödediğiniz toplam prime eşit olur.

Başabaş fiyatı nedir? Kullanım fiyatına hisse başına primin eklenmesiyle bulunur; işlemin kâra geçmesi için dayanak varlığın bu seviyeyi aşması gerekir.

Zaman değeri veya işlem masrafları hesaba katılıyor mu? Hayır. Bu yalnızca vade sonu getirisidir (sadece içsel değer) ve komisyonları kapsamaz; vadesinden önce bir opsiyon, zaman değeri nedeniyle içsel değerinin üzerinde işlem görebilir.