什麼是買權的到期損益?

買權(Call Option)賦予持有人在到期日(或到期前)以固定履約價(\(K\))買進標的資產的「權利」,而非義務。本計算機會依標的價格(\(S\))最終的落點,算出買進買權(Long Call)部位在到期時的價值與獲利。無論是個股選擇權、指數選擇權,或任何附有合約乘數報價的資產,都適用。

使用方式

輸入到期時的標的價格、履約價、每股支付的權利金、合約口數,以及每口合約對應的股數(美股選擇權通常為 100 股)。計算機會回傳每股履約價值、每股淨利、合約總內在價值、權利金總成本、整體損益,以及損益兩平價格。

公式說明

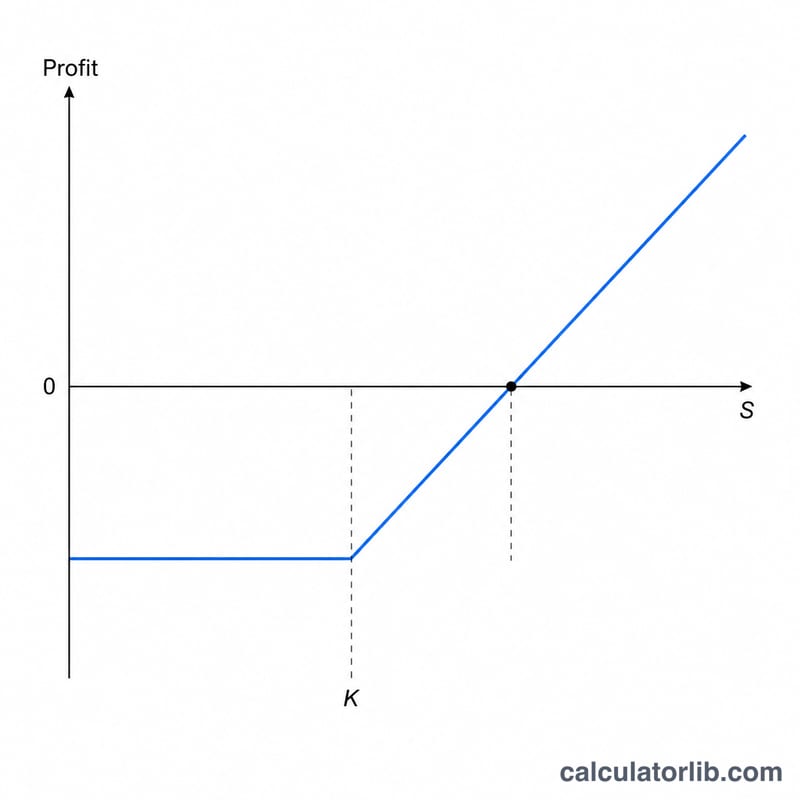

到期時,買權的價值等於其內在價值:$$\text{到期價值} = \max(S - K,\,0)$$ 若標的收在履約價之上,選擇權即為「價內(in the money)」,價值為 \(S - K\);反之則歸零、無履約價值。再扣除當初支付的權利金,即得每股淨利:$$\text{淨利} = \max(S - K,\,0) - \text{權利金}$$ 乘上總股數(口數 × 乘數)即為整體損益。當 \(S = K + \text{權利金}\) 時,部位達到損益兩平。

實例試算

假設你以 5 美元的權利金買進 1 口(100 股)、履約價 100 美元的買權,而股價最終收在 110 美元。每股到期價值 \(= \max(110 - 100,\,0) = 10\) 美元。每股淨利 \(= 10 - 5 = 5\) 美元。總獲利 \(= 5 \times 100 =\) 500 美元。損益兩平價 \(= 100 + 5 = 105\) 美元。

不同到期價格的收益

下表追蹤一份買入的買權(長期看漲期權),執行價格為 \(K = \$100\),以 \(P = \$5\) 的權利金購買。標準股票期權控制 \(M = 100\) 股,因此一份合約的成本為 \(\$5 \times 100 = \$500\)。到期時,每股收益為 \(\max(S - K,\,0)\),每股利潤從中扣除權利金,每份合約的總損益乘以 100。

| 到期時現貨價格 \(S\) | 每股收益 \(\max(S-K,0)\) |

每股利潤 \(\max(S-K,0)-P\) |

每份合約的總損益 | 區域 |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | 無價值(最大虧損) |

| $100 | $0.00 | −$5.00 | −$500.00 | 無價值(等於執行價) |

| $105 | $5.00 | $0.00 | $0.00 | 損益平衡 |

| $110 | $10.00 | $5.00 | $500.00 | 獲利 |

| $120 | $20.00 | $15.00 | $1,500.00 | 獲利 |

損失上限為已支付的權利金(−$500),對於任何在 $100 執行價等於或以下的到期價格,這是無價值區域。一旦現貨價格超過 \(K + P = \$100 + \$5 = \$105\) 的損益平衡點,利潤就轉為正值,並隨著基礎資產按美元兌美元上升,使買權具有理論上無限的上升空間。

常見問題

如果股價收在履約價以下會怎樣?買權將無履約價值而失效,到期價值為 0,你的虧損等於支付的權利金總額。

損益兩平價是什麼?就是履約價加上每股權利金;標的價格必須突破此價位,這筆交易才會開始獲利。

有計入時間價值或手續費嗎?沒有。本工具計算的是到期損益(僅含內在價值),未納入交易佣金;在到期前,選擇權因含有時間價值,市價往往會高於內在價值。