コールオプションのペイオフとは?

コールオプションとは、満期日までに(または満期日に)あらかじめ決められた権利行使価格(\(K\))で原資産を買う「権利」を保有者に与えるものです(義務ではありません)。この計算ツールでは、原資産価格(\(S\))が最終的にどの水準で終わるかをもとに、コールの買い(ロング・コール)ポジションの満期時の価値と利益を求めます。株式オプション、株価指数オプションのほか、契約乗数(コントラクト・マルチプライヤー)で取引されるあらゆる資産に対応します。

使い方

満期時の原資産価格、権利行使価格、1株あたりに支払ったプレミアム、契約数、そして1契約あたりの株数(米国株式オプションでは通常100)を入力してください。計算ツールは、1株あたりのペイオフ、1株あたりの損益、合計本質的価値、支払ったプレミアムの総額、ポジション全体の損益、そして損益分岐点の価格を表示します。

計算式の解説

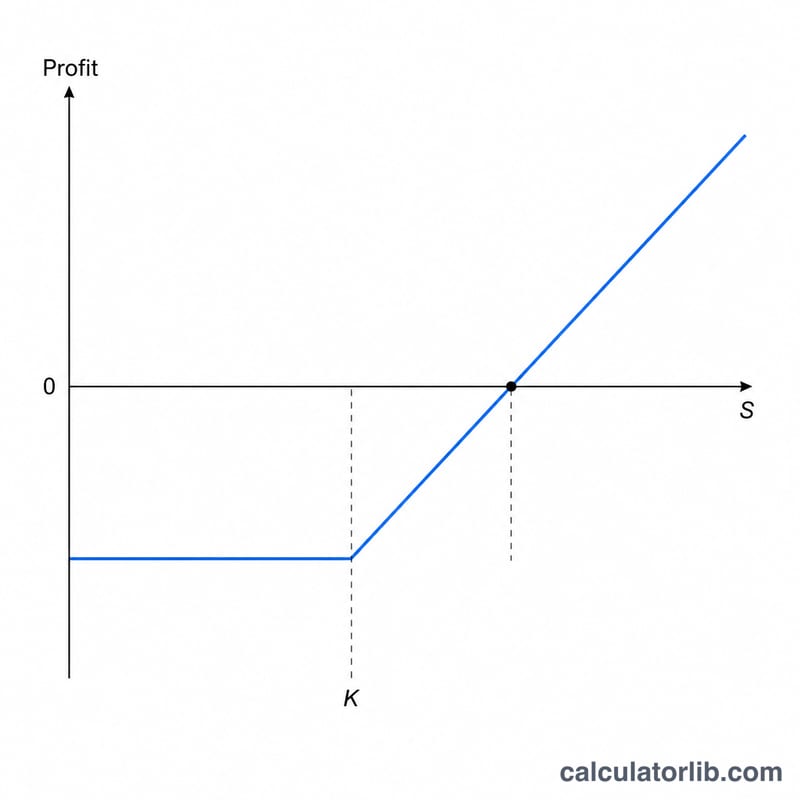

満期時、コールの価値はその本質的価値に等しくなります:$$\text{ペイオフ} = \max\left(S - K,\,0\right)$$原資産が権利行使価格を上回って終われば、そのオプションは「イン・ザ・マネー」となり \(S - K\) の価値を持ちます。それ以外の場合は無価値(0)のまま満期を迎えます。ここから当初支払ったプレミアムを差し引くと、1株あたりの利益が得られます:$$\text{利益} = \max\left(S - K,\,0\right) - \text{プレミアム}$$これに株数(契約数 \(\times\) 乗数)を掛ければ合計が算出できます。ポジションは \(S = K + \text{プレミアム}\) のときに損益分岐点に達します。

計算例

たとえば、権利行使価格 100 ドルのコールを 1 契約(100 株)、プレミアム 5 ドルで買い、株価が 110 ドルで引けたとします。1株あたりのペイオフ \(= \max(110 - 100,\,0) = 10\) ドル。1株あたりの利益 \(= 10 - 5 = 5\) ドル。合計利益 $$= 5 \times 100 = \mathbf{500} \text{ ドル}$$損益分岐点 \(= 100 + 5 = 105\) ドルとなります。

異なる満期時点での損益

下の表は、行使価格 \(K = \$100\) で買われた単一のロングコールを示しており、プレミアムは \(P = \$5\) 株あたりです。標準的なエクイティ・オプションは \(M = 100\) 株をコントロールするため、1契約のコストは \(\$5 \times 100 = \$500\) となります。満期時点での株あたりのペイオフは \(\max(S - K,\,0)\)、株あたりの利益はプレミアムを差し引いたもので、1契約あたりの総損益は100を掛けたものです。

| 満期時のスポット価格 \(S\) | ペイオフ / 株 \(\max(S-K,0)\) |

利益 / 株 \(\max(S-K,0)-P\) |

1契約あたりの総損益 | ゾーン |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | 無価値(最大損失) |

| $100 | $0.00 | −$5.00 | −$500.00 | 無価値(行使価格時) |

| $105 | $5.00 | $0.00 | $0.00 | 損益分岐点 |

| $110 | $10.00 | $5.00 | $500.00 | 利益 |

| $120 | $20.00 | $15.00 | $1,500.00 | 利益 |

損失は、行使価格 $100 以下のいかなる満期価格に対しても、支払ったプレミアム(−$500)に制限されます。これが無価値ゾーンです。スポット価格が \(K + P = \$100 + \$5 = \$105\) の損益分岐点を上回ると、利益はプラスに転じ、原資産に対して1ドルあたり1ドル上昇するため、ロングコールは理論的に無限の上振れポテンシャルを持ちます。

よくある質問

株価が権利行使価格を下回って終わった場合はどうなりますか? コールは無価値で満期を迎え、ペイオフは 0、損失は支払ったプレミアムの総額に等しくなります。

損益分岐点の価格とは何ですか? 権利行使価格に1株あたりのプレミアムを加えた価格です。取引で利益を得るには、原資産がこの価格を上回る必要があります。

時間的価値や手数料は考慮されますか? いいえ。これは満期時のペイオフ(本質的価値のみ)であり、手数料は含まれません。満期前のオプションは、時間的価値の分だけ本質的価値を上回る価格で取引されることがあります。