住宅ローン完済シミュレーターとは?

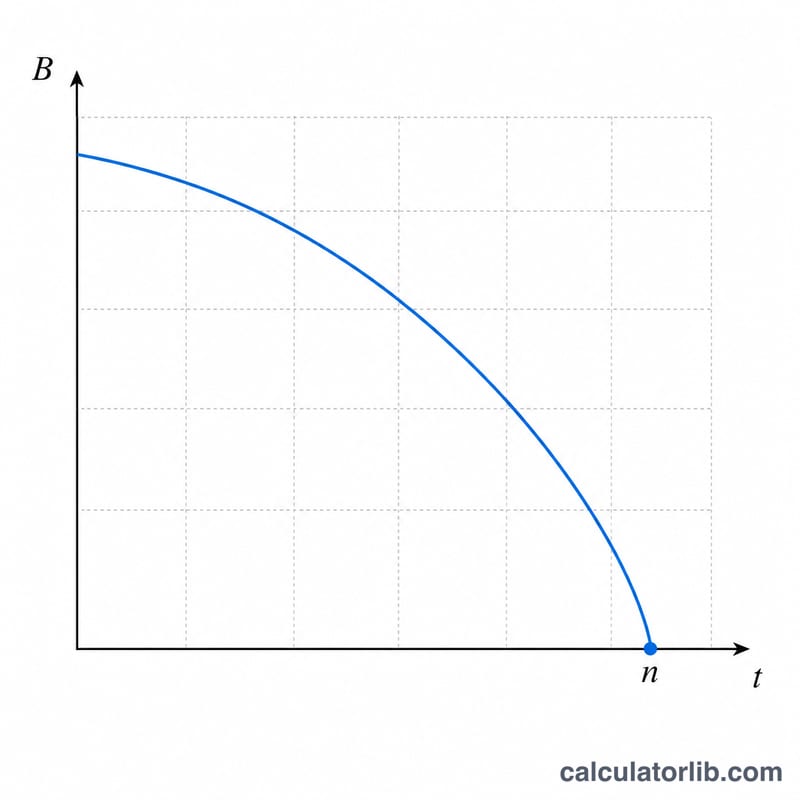

住宅ローン完済シミュレーターは、現在のローン残高・年利・毎月の返済額をもとに、住宅ローンを完済するまでにどれくらいの期間がかかるかを計算するツールです。何十年も先まで待たなくても、残りの返済月数・年数に加え、ローン全体で支払う総返済額と総利息額をその場で確認できます。

使い方

入力するのは次の3つの値だけです。現在のローン残高(まだ返済が残っている元金)、年利(%)、そして毎月支払う毎月の返済額です。シミュレーターは、完済までの正確な月数(端数は切り上げて月単位で表示)、それに相当する年数、総返済額、そして利息の合計を算出します。完済までの期間を最も早く短縮する方法は、毎月の返済額を増やすことです。

計算式の解説

完済までの期間は、返済回数について解いた住宅ローンの返済(元利均等返済)の式から求められます。

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

ここで P は元金残高、PMT は毎月の返済額、r は月利で、年利を12で割った値(さらにパーセントを小数に直すため100で割った値)です。毎月の返済額が1か月分の利息(\(P \cdot r\))以下の場合、ローンは永遠に完済できず、対数が定義できなくなります。この場合、シミュレーターが注意を表示します。

計算例

例えば、残高20万ドル、年利6%で、毎月1,500ドルを返済しているとします。月利は \(r = 0.06 / 12 = 0.005\) です。すると \(P \cdot r = 1{,}000\)、\((P \cdot r)/PMT = 1{,}000 / 1{,}500 = 0.6667\) となります。したがって $$n = \frac{-\ln(1 - 0.6667)}{\ln(1.005)} = \frac{-\ln(0.3333)}{0.0049875} \approx \frac{1.0986}{0.0049875} \approx 220.3$$か月、つまり約18.4年です。

よくある質問(FAQ)

なぜ返済額は利息を上回る必要があるのですか? 返済額が利息分しかまかなえない場合、元金がまったく減らないため、残高が下がらず、ローンを完済できないからです。

税金や保険料は含まれますか? いいえ。正確な完済予測のためには、返済額のうち元金と利息の部分(元利分)のみを入力してください。

もっと早く完済するには? 毎月の返済額を増やすか、繰り上げ返済(元金の追加返済)を行いましょう。わずかな増額でも、完済までの期間を何年も短縮できます。