住宅ローン割引ポイント計算ツールとは?

ディスカウントポイント(割引ポイント)とは、米国の住宅ローンで、契約時(クロージング)に貸し手へ前払いして金利を「買い下げる」ための手数料です。1ポイントはローン金額の1%に相当し、一般的に金利を0.数%ほど引き下げます。日本の住宅ローンにはこのような仕組みはなく、米国特有の制度なので注意してください。この計算ツール(米国型の固定金利住宅ローンを想定)は、ポイント購入にかかる費用、毎月いくら節約できるか、そして元が取れるまでの月数を正確に示してくれます。

使い方

ローン金額、購入するディスカウントポイント数、ポイントなしの金利、ポイント購入後の(引き下げ後の)金利、そして返済期間(年)を入力します。ツールはそれぞれの金利での毎月の元利返済額、毎月の節約額、そして損益分岐点(月数)を自動で算出します。

計算式

ポイントの費用は ローン金額 ×(ポイント数 ÷ 100) で求められます。毎月の返済額には元利均等返済の計算式 \(M = P\cdot i\cdot (1+i)^{n} / ((1+i)^{n} - 1)\) を使います。ここで \(i\) は月利、\(n\) は返済回数です。損益分岐点は ポイントの費用 ÷ 毎月の節約額 で計算します。

$$\text{Break-even} = \frac{\text{Cost of Points}}{M_{\text{before}} - M_{\text{after}}}$$ $$\text{where}\quad \left\{ \begin{aligned} \text{Cost} &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \frac{\text{Rate}}{1200},\quad n = 12 \cdot \text{Years} \end{aligned} \right.$$

計算例

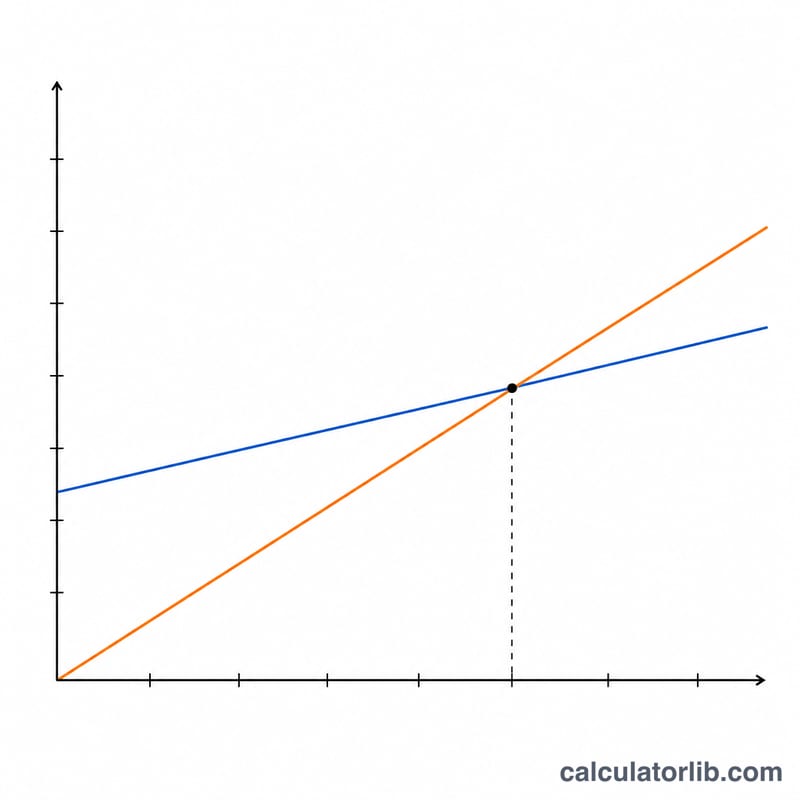

30万ドルのローンの場合、1ポイントの費用は3,000ドルです。金利7%・返済期間30年なら毎月の返済額は約1,995.91ドル。これが6.75%に下がると約1,945.79ドルになり、毎月50.13ドルの節約になります。損益分岐点は \(3{,}000 \div 50.13 \approx 59.9\) か月、つまりおよそ5年です。これより長くローンを保有し続けるなら、ポイント購入の元が取れる計算になります。

よくある質問

ポイント購入は必ずお得なの? 損益分岐点を超えてローンを保有し続ける場合に限ってお得です。それより早く売却や借り換えをすると、かえって損をします。

1ポイントで必ず0.25%下がるの? いいえ。1ポイントあたりの金利引き下げ幅は、貸し手や市場環境によって異なります。

ポイントは税控除の対象になる? 米国では、主たる住宅の購入にかかるポイントは控除対象になることが多いですが、必ず税務の専門家に相談してください。なお、日本の税制とは扱いが異なります。